工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

在股市经历了相当平静的2021年之后,由于通常的怀疑:不确定性,波动性一直在上升。如下所示,我们通常每34周经历一次10%的修正。自上一次以来,我们已经过去了95周。不确定性的增加主要与通胀飙升有关——这是市场在2021年相对平静地处理的一个问题。也许这就像煮青蛙的老故事——现在水已经沸腾了。12月,我们强化了围绕通胀的通胀风险案例,从美联储过度反应到美联储以持续通胀为理由的鹰派态度——最近美国公布的7.5%的主要消费者价格指数支持了这一观点。我们现在预计到年中前会加息三次,届时前景会变得更加阴云密布。

我们经常讨论美联储加息周期第一年关键资产类别的历史表现。虽然历史显示出相当持久的积极表现趋势,但在竞选的前几个月有一种疲软的模式。这一事件可能受到几十年来最强劲的通胀的影响,没有确凿的证据表明推动商品价格上涨的供应瓶颈即将缓解。我们预计这将在年中开始实现,这对于抵消劳动力和房地产市场持续走强的潜力是必要的。西海岸航运等待时间的改善和海运公司的评论充满希望,但可能为时过早。

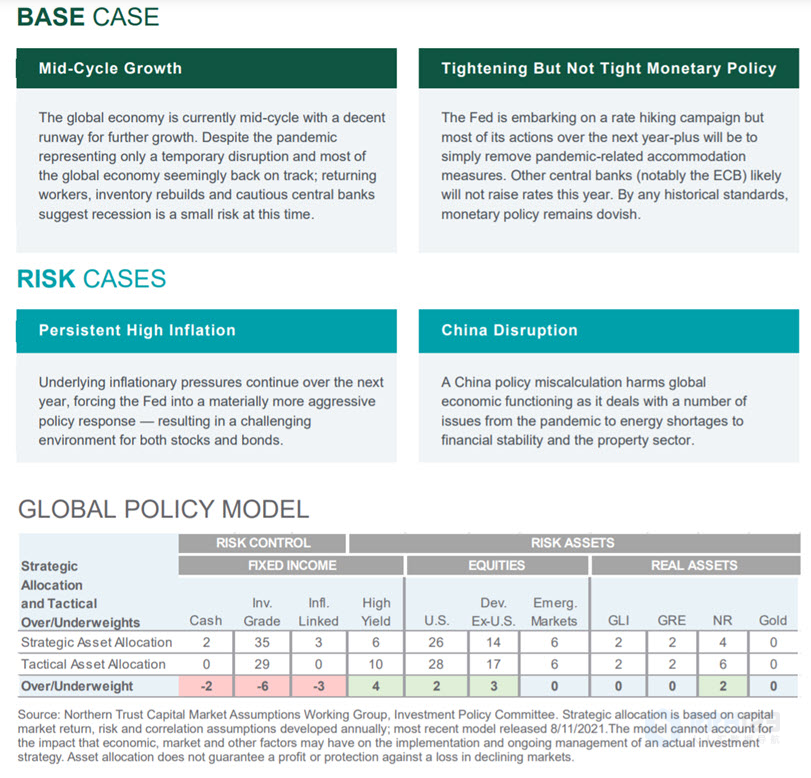

我们继续更多地关注通货膨胀的影响,而不仅仅是总体价格水平。企业定价能力依然强劲,抵消了成本增加并支撑了利润率、收益和股价。自美联储调整政策以来,债券市场经历了艰难的一个月,但约1.8%的10年期国债收益率仍然表现良好,在我们预期的1.5-2.0%范围内。我们认为美联储围绕缩减资产购买计划的加速时间表,以及随后可能缩减其资产负债表(见我们在利率部分的讨论)将在密切关注对固定收益市场的影响的情况下执行。由于名义利率总体上仍然很低,我们继续在我们的全球政策模型中减持固定收益并偏爱风险资产。我们预计发达市场将在2022年再次跑赢新兴市场,我们继续看好高收益债券而不是投资级债券,因为它们的利率敏感性较低。最后,全球自然资源仍然是一种受青睐的资产类别,可作为经济增长和限制供应的一种手段,并作为对持续高通胀的对冲手段。

作为投资者,我们的工作是为我们看到的经济环境定位投资组合,同时寻求满足客户的目标。那么,哪些资产类别在通胀时期表现良好?2021年的表现提供了一些线索,发达市场股票、自然资源、房地产、高收益和TIPS均表现良好。相反,投资级债券和新兴市场债券表现不佳。因为我们预计美联储的加息运动不会破坏我们认为的周期中期扩张,我们仍然看好经济敏感性并看好发达市场股票、自然资源和高收益债券。由于无法立即解决导致高通胀的供需失衡,因此波动性可能会保持高位。市场的通胀预期表现相当不错——未来五年的预期通胀率仍低于3%。其他全球风险,如乌克兰和俄罗斯的地缘政治发展,仍然值得关注,但过于不可预测,无法在投资组合中采取行动。值得庆幸的是,全球范围内日益放松的COVID政策进一步降低了围绕大流行的经济风险,并为全球经济的完全重新开放提供了进一步的跑道。

利率

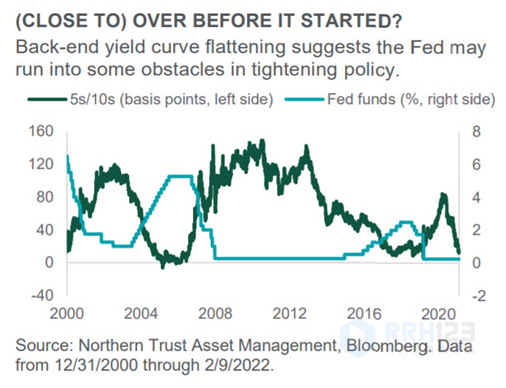

虽然收益率曲线通常向上倾斜,但它们始终处于不断变化的状态。在经济衰退后,后端收益率通常首先上升,因为收益率曲线包含更好的增长前景和未来更高的加息。一旦紧缩周期开始,前端利率往往会比后端利率上升更多(称为“熊市扁平化”)。目前,5s/10s曲线(10年期和5年期国债收益率之间的差异)在历史基础上持平——尤其是考虑到紧缩周期尚未开始(见图表)。通常,曲线变平发生在徒步旅行周期结束后——或者至少接近结束时。

曲线平坦表明投资者预计货币政策将收紧,并且预计不会转向多年高于渠道的增长和通胀。虽然5s/10s倒挂不一定预示着经济衰退,但它可能表明市场认为美联储可能会过度收紧并因此限制增长。所有这些都与紧缩周期的速度和终点有关。我们预计美联储将抓住机会在3月会议上加息(包括超常加息0.5%的可能性),但5s/10s表明政策应按历史标准保持鸽派。

信贷市场

近期加息令投资者担忧加息对高收益市场的影响。在利率上升期间,高收益相对于大多数固定收益而言是有利的,因为其久期相对较短且收益较高。在高收益中,利率上升的影响因评级而异。在过去的一个月里,BBs的回报率为负约3%,而Bs和CCCs的跌幅均小于约2%。相对于更广泛的市场(尤其是相对于更高质量)而言,其持续时间较短,以及基本面保持稳健且违约预期较低,这有助于较低质量的表现。

右图比较了过去一年广泛的高收益市场的持续时间,以及BB和CCC的持续时间。当前久期为5.2,平均一年久期为4.6,BB是高收益市场中对利率最敏感的部分。较低质量的CCC目前的持续时间为3.4,平均一年的持续时间为2.7。期限上的差异是有道理的,因为投资者通常更愿意在更长的时间内向更高质量的信贷提供贷款。在经历了艰难的1月份之后,BB估值变得越来越有吸引力。我们仍然增持高收益。

股票

过去30天,全球股市下跌,原因是对通胀上升的担忧和发达国家货币政策的鹰派转变造成了损失。截至1月底,全球股市同比下跌4.9%,月内最大跌幅达到7.9%。强劲的企业盈利是市场收复部分亏损的关键驱动力,这与我们长期以来的观点一致,即在通胀上升和经济增长放缓的情况下,盈利将保持弹性。

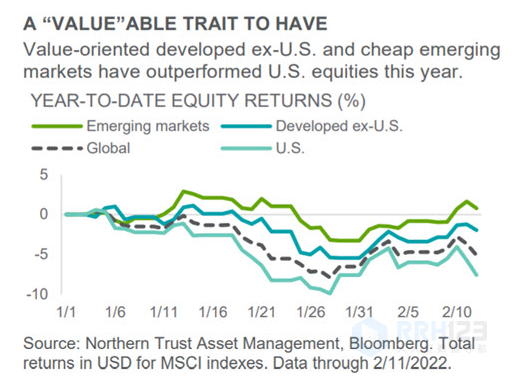

就区域表现而言,美国受惠于增长型行业的敞口较高,而其他发达市场和新兴市场则表现出色。为了再次强调不同的增长与价值风险敞口如何影响区域表现,值得注意的是,罗素1000价值指数的表现与发达的美国以外指数大致一致。新兴市场受益于对中国监管前景和巴西政治前景的担忧有所缓解。然而,尽管有迹象表明中国政府正在加大财政和货币政策的支持力度,但我们仍然偏好发达市场,同时评估中国的政策支持实际上会在多大程度上改善其经济前景。

实物资产

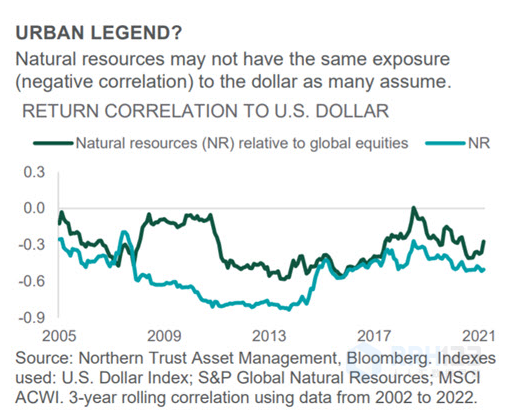

自然资源资产类别(NR)——以及我们在其中的战术性增持——最近在我们的全球政策模型中起到了真正的镇压作用。自我们12月的投资委员会会议(12月1日至2月11日)以来,NR的回报率为17.9%,而全球股票(MSCI ACWI)和投资级债券(Bloomberg US Aggregate)的回报率分别为-1.0%和-3.8%。尽管我们增持了风险仓位,但其在投资组合中的配置仍使战术表现与战略基准保持一致。但问题始终是接下来会发生什么。

展望明年,有两件事可能会困扰自然资源投资者:美联储和美元。随着美联储转向收紧(但不是紧缩)货币政策——而欧洲央行仍然更加鸽派——美元存在走强的风险。许多人认为这两个因素将阻碍回报。我们知道他们对假设的看法。现实情况是,在过去四个加息周期的第一年,自然资源在所有主要风险资产中的回报率最高——平均(且相当一致)回报率为25%。此外,与美元的负相关性不再像以前那样——无论是在绝对回报率还是相对于全球股票回报率方面(见图表)。我们维持战术上的增持。