工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

2021年是亚洲回报多元化的一年由于强有力的政策支持,印度增长了25%。这些被韩国因记忆衰退和提前加息而表现平平(下降10%)所抵消。南亚继续受到Covid-19的负面影响(东盟-3%),而中国采取积极的反周期紧缩政策和积极的监管改革,导致MSCI中国指数下跌-23%,MSCI中国海外指数下跌-38%国内A股指数和-6%。

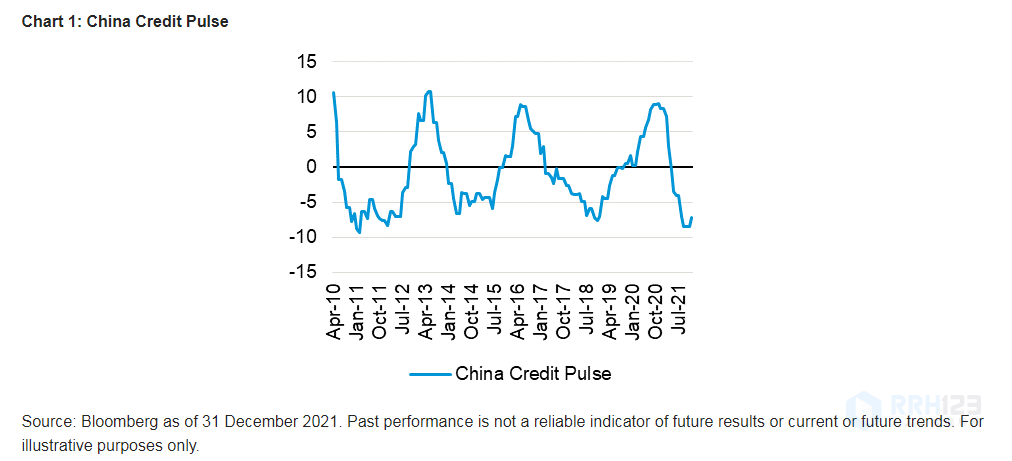

我们对2021年的预期是复苏、轮换和通货再膨胀,尽管由于政策退出首先影响了中国市场,而任何形式的紧缩政策都将滞后于南亚,因此股票回报率适中。尽管年初对中国持谨慎态度,但我们并未预计到2022年领导层交接时会出现如此激进的周期性转变或如此顽强的监管改革。中国在过去9个月内完成了货币调整的高峰到低谷,而这通常会发生超过12到18个月。

课后辅导的国有化和房地产行业的强力去杠杆被证明超出了大多数熊市的情景,由于后者对国内经济的直接和间接影响很大,因此对市场情绪的损害尤其严重。再加上严重的能源短缺、零部件短缺和Covid-19中断,这导致第四季度的增长路径大大低于预期,导致股票评级下调(MSCI中国指数在11月和12月为-9%),尤其是在周期性和政策敞口的股票中.

中国很可能继续成为今年绝对和相对指数表现的关键波动因素。继去年积极的逆周期政策和社会经济调整之后,在全球经济走向政策退出的背景下,它现在提出了一个特殊的主张,至少呈现出有吸引力的多元化风险敞口。

2021年12月,由最高领导层领导的一个关键工作组明确表明,政策转向宽松的立场,以维持增长为主要目标。一些圈子认为,社会政治议程的优先事项,包括双循环和共同繁荣,可能会排除任何应对当前经济增长负面趋势的紧迫性。我们不同意这一观点,并且考虑到去年周期性和监管调整带来的系统性风险(包括房地产去杠杆的不可预见结果)和失业风险,今年将在领导层交接会议上提出一个更加有利于增长的议程,该议程将发生在2022年晚些时候。

我们对中国股票的偏好定位是政策敏感、深度价值,我们仍然在有吸引力的政策相关行业。如果社会经济调整步伐放缓(尤其是房地产),中国股市可能会得到进一步提振,并且更多地关注遏制经济负增长趋势。转向结构性积极观点取决于最近加速关注双循环、共同繁荣和国家对准和完全私营企业的作用的深度和广度趋势。

整个地区(中国除外)疫苗覆盖率和群体免疫达到正水平,预计消费和私人投资都会复苏。据摩根士丹利估计,到第一季度末,预计12个亚洲国家中有11个国家的首剂疫苗接种率将超过80%。此外,鉴于全球增长放缓但仍处于高位,预计贸易活动将保持活跃,共同呈现具有吸引力的消费、投资和资本支出环境,支持盈利。

从政策的角度来看,通胀预期相对于当前的预测相当低,这意味着与发达国家相比,该地区的负面财政和货币脉搏可能要低得多,而中国极有可能在2022年上半年获得货币和财政的积极推动。

该地区其他地区的主要群体包括对发达国家增长路径和政策转变最敏感的北亚,以及以国内为重点并从受Covid-19影响的又一年复苏的南亚经济体。

我们认为,发达世界经济强劲势头以及强劲贸易趋势和区域复苏(希望今年中国成为顺风)的衍生影响推动了强劲的资本支出势头,我们认为北亚从今年开始。

南亚和印度提供了有吸引力的周期性和结构性概况,没有更发达经济体(包括北亚/中国)面临人口结构、不平等、债务和通缩压力等挑战的地方性问题。

从结构的角度来看,积极的人口结构和低负债可以在政府举措的支持下推动更高水平的增长,包括新的基础设施和可再生能源投资。2022年私人投资可能会强劲复苏,这得益于中国生产转移和持续高涨的贸易活动推动强劲的资本支出和消费前景。

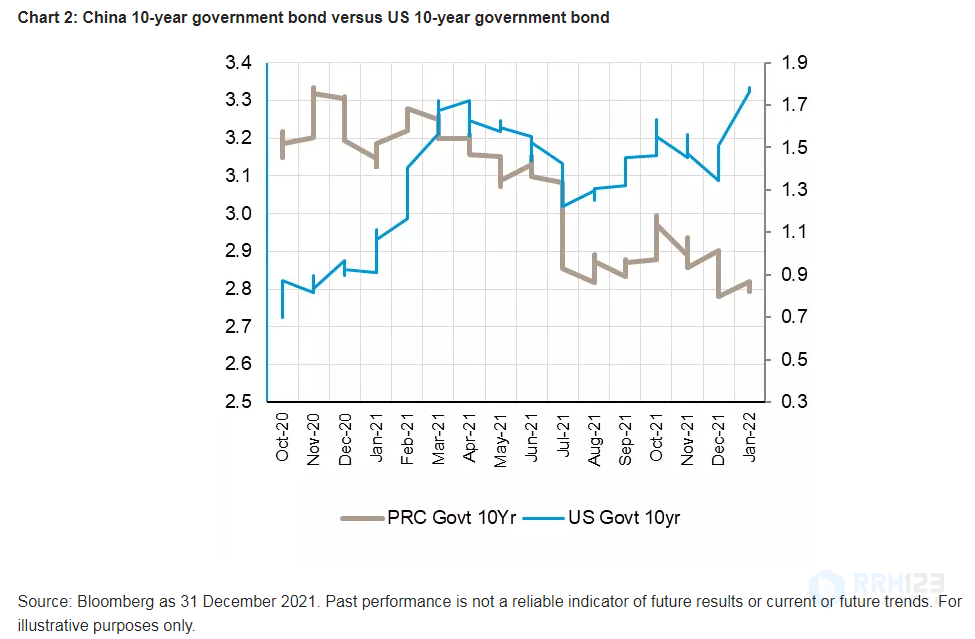

主要风险包括美国无序通胀导致政策利率高于当前预期,以及从利差或避险角度看美元走强。美元近期的回落反映了实际利率在一段时间内仍将保持在低位,即使在最近更鹰派的预测下,而其他更具周期性的地区和货币可能表现相对更好。对美元走强、近期表现不佳、中国和潜在的美国利率曲线趋平(这可能推动更高的股票风险溢价)的担忧是目前普遍减持新兴股票的原因。

然而,目前持续盈利增长抵消利率上升的情况以及中国转向宽松的立场,加上有吸引力的估值,可能会推动积极的仓位顺风。鉴于新兴市场股票相对于发达市场股票的流动性相对较低,并且可能从信贷市场跨越,即使是小幅头寸转向新兴市场(EM)也可能推动较大的积极相对波动。