工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

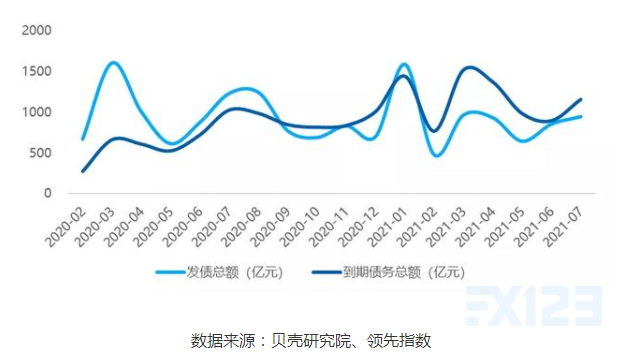

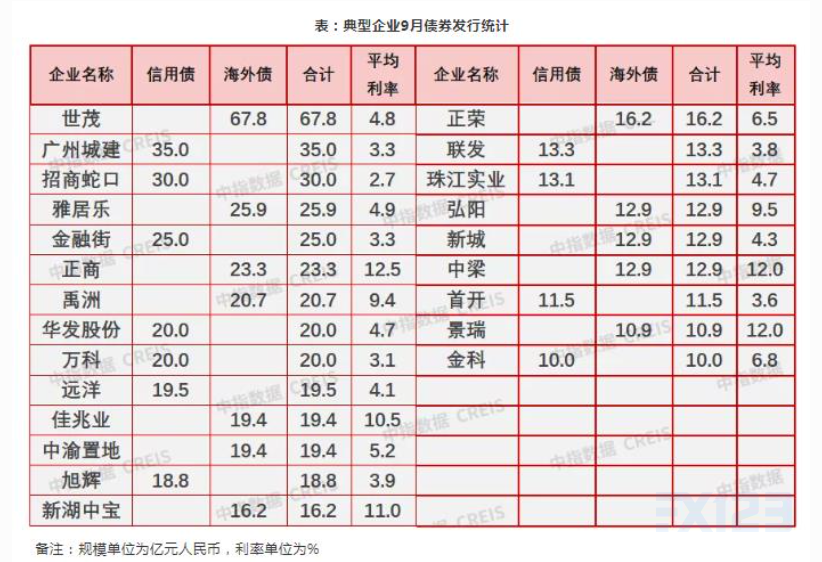

先来看一组数据:

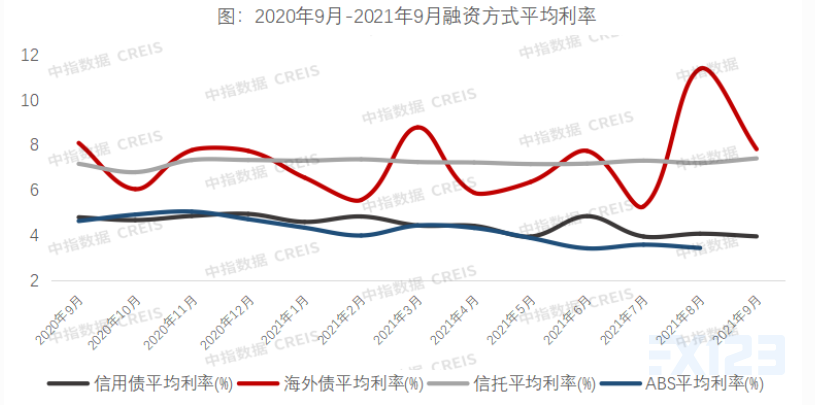

据中指研究院分析称,从融资利率来看,9月发行的信用债平均利率为3.96%,同比下降0.85个百分点,环比下降0.12个百分点;海外债平均利率为7.83%,同比下降0.27个百分点,环比下降3.56个百分点,受风险偏好影响,当前信用级别高、流动性充足的企业成为海外债发行主力,融资利率有所降低。信托融资利率托融资平均利率为7.42%,同环比无明显变化。总体来看海外债券及信托的平均利率相比于信用债及ABS高。

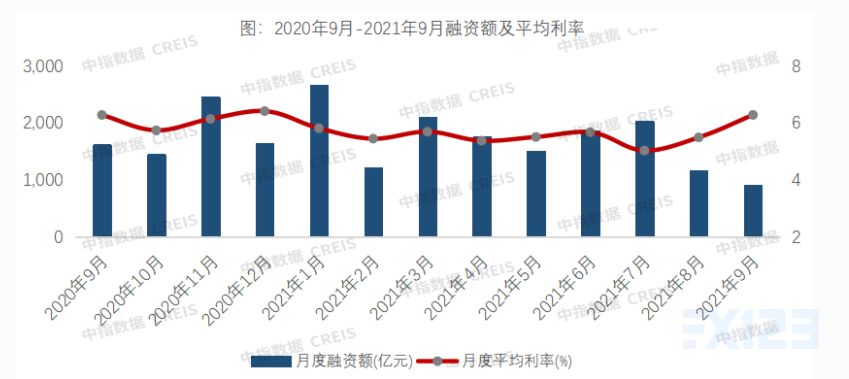

中指研究院监测,9月房地产企业融资总额为911.6亿元,同比下降43.8%,环比下降22.3%,单月融资规模同比连续7个月下降。行业平均利率为6.30%,同比持平,较上月上升0.79个百分点。2021年1-9月,房地产企业共融资15252.3亿元,同比减少17.0%;9月单月占比6.0%。

9月行业融资额继续大幅下滑,行业周期下行和个别房企的风险暴露引发金融机构对投资行为更为审慎。此外,ABS 9月暂停签发,是融资规模大降的主要原因,表明监管对房企表外负债的融资模式已经警觉,持续大半年的ABS发行热潮逐渐退去。

从企业融资动态来看,8月以来,有十余家企业海外评级或展望被评级机构下调,提及最多的因素为当前行业不确定性增强,内房海外债市场波动幅度较大,未来海外再融资可行性下降,企业当前的流动性不足以支撑未来到期债务。海外债通常以“借新偿旧”的方式置换到期债务,海外市场波动必然阻碍新债的发行。

今早,即财联社10月25日电,记者从多个信源处独家获悉,国家发改委召集部分房企周二在京开会,目前已有多家房企收到通知,有房企高管已赶往北京。相关知情人士告诉记者,“发改委直接电话通知,且参会企业多为美元债大户。”

房地产企业境外美元债融资具有三个重要的特征。

一是单支债券和总体融资规模相对较小。2021年4季度约有38支地产美元债到期或付息,单支债券从1亿美元-4亿美元居多,累计规模约90多亿美元。二是票息率相对较高,3年期票息率较大部分超过10%甚至高达15%。三是境外投资者投资积极性较为踊跃,大部分美元债发行是认购倍数均超过5倍。

那么为什么发改委召集美元债大户的房地产的确召开会议呢?笔者认为原因有下:

1、由于国内房地产政策的三条红线,ABS发行热潮逐渐持续了大半年,因为ABS模式的融资不用计入表内,可以有效帮助房企调节有息负债。9月开始ABS停发,而国内大部分房地产企业由于现金流短缺又不得不借用外部融资来补充经营现金流,一旦踩了三条红线,国内银行是不允许房贷的,所以通过海外融资的方式,即发行美元债来补充现金流或偿还到期债务。但是借用美元债需要付出更加高昂的利息,一般高出4%-5%,原因是中资美元债市场容量比较小同时债券发行渠道垄断在几大投资银行手里。

7月单月来看,境内债券融资平均票面利率4.16%,较上月下降34个基点;境外债券融资平均票面利率为7.00%,较上月下降83个基点。

发改委召集美元债大户的房企原因可能希望国内房产企业降低美元债的发行,控制房产企业的有息负债,达到去房地产去杠杆的目的。

2、美元债利息高,且投资者多为海外投资人,目前美元债的处理方式基本上也是新债还旧债,中指研究院表示,2022年恰逢海外债到期的主要年份,年度到期债务约3620亿元,高峰期在1月、3-4月、6-7月,上半年偿债高峰密集,资金需求上升,房企只能动用内部资金偿还债务,使得本已吃紧的流动性再度承压。随着海外投资者意识到国内房地产企业经营的恶化及风险,所以加紧新债发行,房企通过美元债融资的能力将会变弱,如果到期没有新的融资或者资金短缺就会导致债务无法偿还,影响公司信誉。如果利用公司自有资金偿还则会导致国内资金外流,流动资金注入海外市场,这不利于国内经济发展。

为应对房企海外债市场大幅波动,多家房企主动发起回购,一方面对稳定投资人信心、缓解市场压力起到积极作用,另一方面也展示了自身的实力和流动性承压能力。随着房地产贷款政策触底回暖,房地产信贷投放有望提升,将有利于四季度开发及销售回款提速,减缓房企海外债到期偿还压力。