工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

2.4.有色金属:贵金属价格或趋势性下行,基本金属首推电解铝

2.4.1.贵金属:美联储再提加息金价趋势性下行

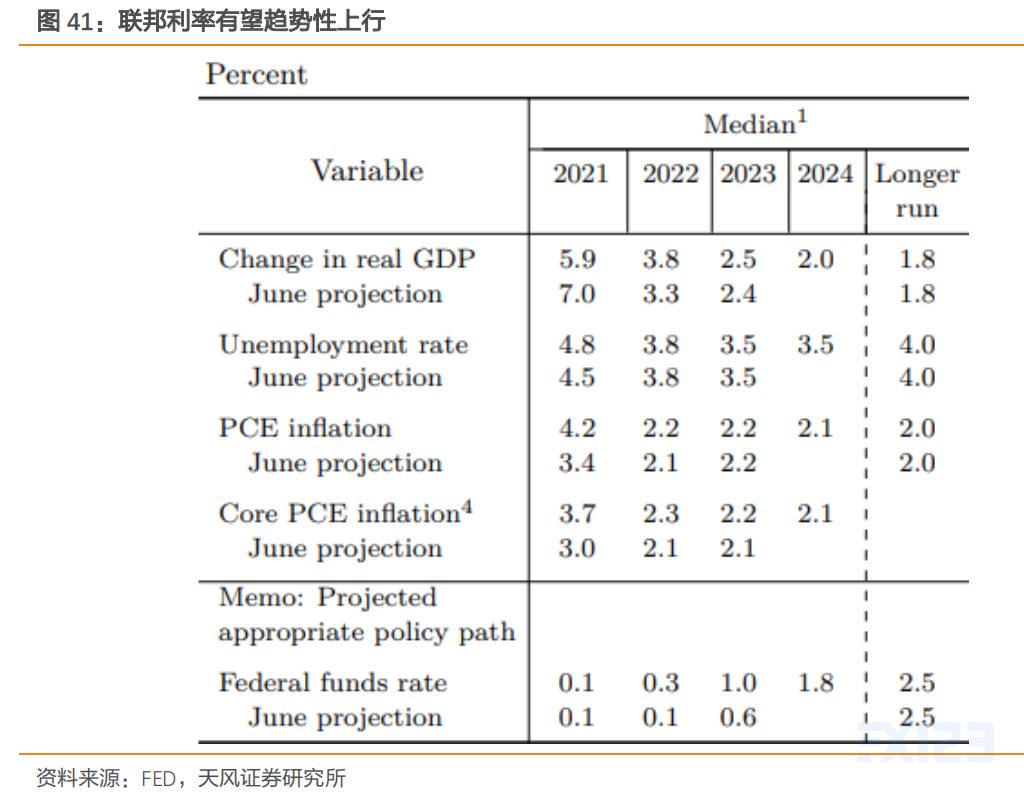

美联储在22日的议息会议的表格中明确显示2022-2024年联邦利率中值分别为0.3,1.0和1.8,而6月的议息会议中2022和2023年的目标分别为0.1和0.6。美国联邦利率趋势性上行是大概率事件。

黄金为首的贵金属价格可能持续震荡下行。黄金与美元实际利率呈明显的负相关关系。目前美国CPI已经处于高位,后续随着美联储可能提出的流动性控制政策而逐步下降;利率已经处于趋势性下行阶段,因此美元实际利率逐步上行是大概率事件,贵金属价格的下行趋势已经确定。但由于美国就业情况不尽人意,进入实质性收缩流动性仍需时日,贵金属价格的波动可能加大。

2.4.2.基本金属仍然首推电解铝

国家发展改革委印发《关于完善电解铝行业阶梯电价政策的通知》,继续对电解铝行业实行阶梯电价政策,按电解铝企业铝液综合交流电耗对阶梯电价进行分档,鼓励电解铝企业提高风电、光伏发电等非水可再生能源利用水平,对拥有自备电厂的电解铝企业,各地要切实加强加价电费收缴工作,确保政策公平公正落实。严禁各地对电解铝行业实施优惠电价、组织电解铝企业电力市场专场交易等

阶梯电价或带来行业平均成本抬升,推动节能降耗和清洁能源占比提升。2013 年国家发改委、工信部曾出台《关于电解铝行业阶梯电价政策的通知》,此次政策在前述基础上,大幅降低了阶梯电耗指标,同时设立分档标准分步调降机制、加价标准累进调增机制。改善政策中吨铝铝液综合交流电耗分档标准为 13650 千瓦时,2023 年、2025 年进一步降低至 13450 千瓦时和 13300 千瓦时(不含脱硫电耗)。2020 年,我国电解铝行业平均综合交流电耗为每吨 13543 千瓦时,比 2013 年下降约 500 千瓦时,目前已处于国际先进水平。按照 2023、2025 年标准对应目前行业平均电耗测算,可能对应行业综合成本影响达到 630元/吨、1016 元/吨,考虑电价成本在电解铝成本占比约 40%,阶梯电价的调整进一步促进电解铝企业通过改善辅料、改善电解槽结构、提高电流效率等降低平均单耗,同时,伴随铝价上行,全行业非水清洁能源占比有望进一步提升。

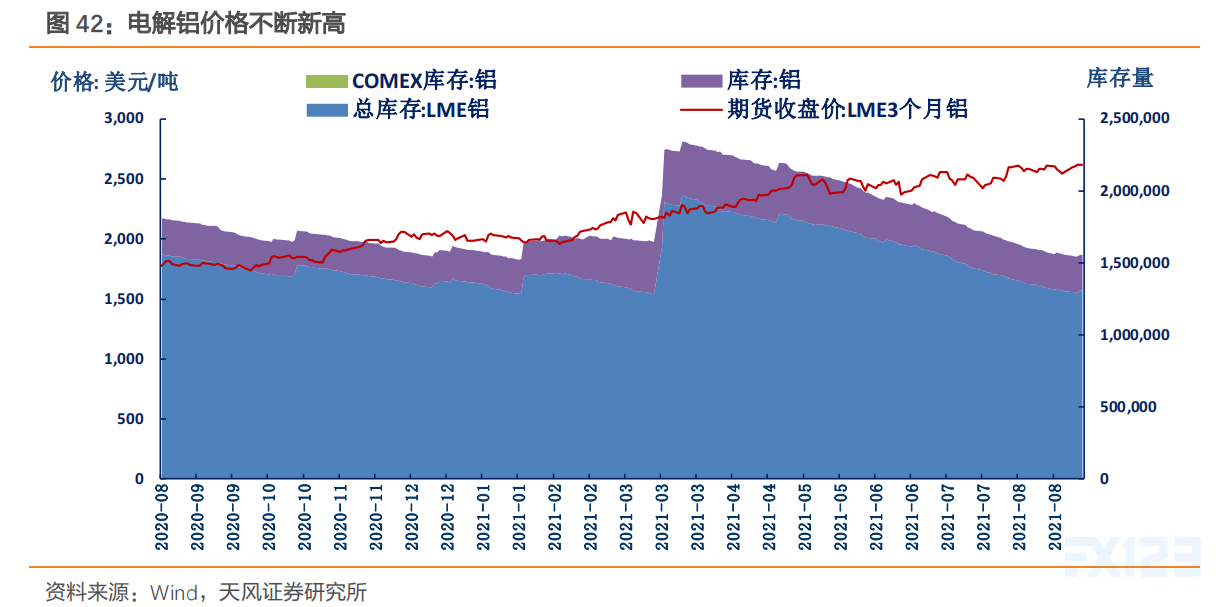

供需共振,铝价剑指新高。碳中和背景下,电解铝总量天花板可控,清洁能源占比提升及西南地区水电资源瓶颈,内蒙、云南、广西、青海等地区受限于电力供应,新疆、贵州等面临产能和补贴调整,运行电解铝产能利用率和新增产能释放均不及预期,国内铝下游消费结构分布主要用于建筑地产/交通运输等房地产后周期行业,2021 年 2 月以来竣工数据持续保持高增长,7 月地产竣工同比增速仍在 26%,新能源汽车月度产量持续创新高,铝需求年化有望保持 5%以上。4 月以来库存较高点下滑 40%至 75 万吨,国储阶段性释放影响有限,预计传统消费旺季到来铝价有望再创新高。推荐云铝股份、关注天山铝业、神火股份、中国宏桥等。

2.4.3.海外经济继续复苏,全球基本金属需求持续边际改善

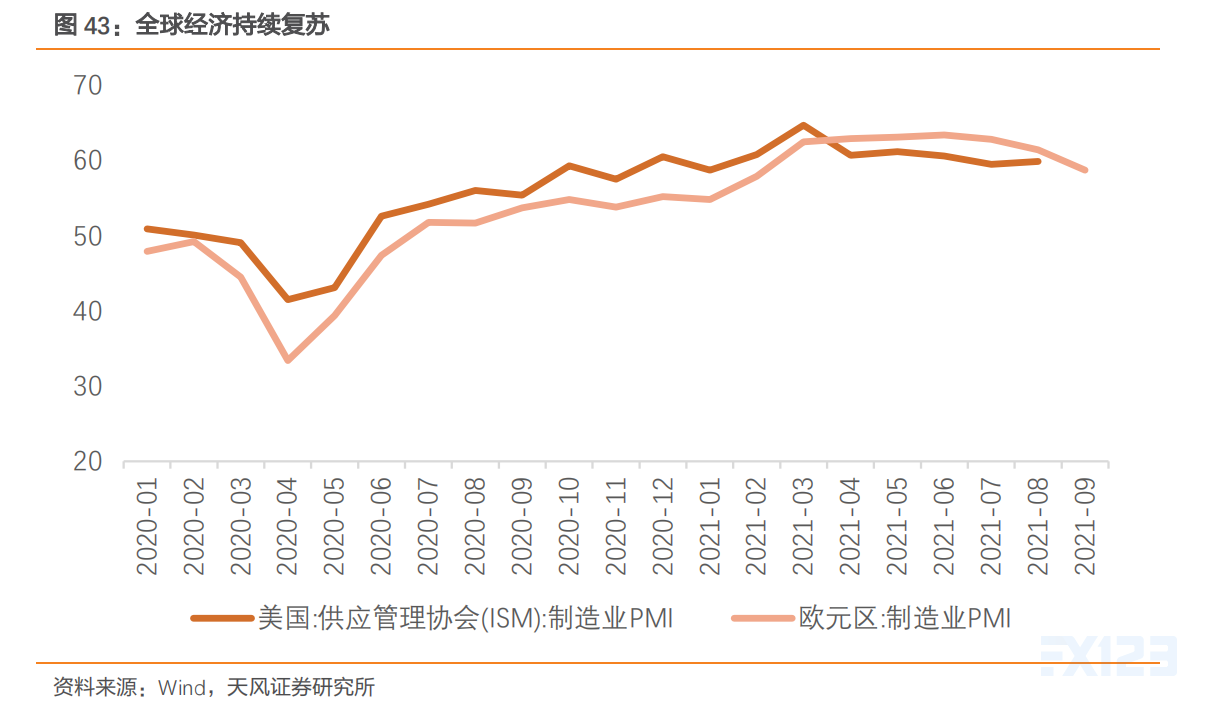

欧美两国经济继续强劲复苏。根据美国公布的最新数据显示,8月制造业PMI为59.9,但依然处在本轮扩张周期的较高水平。欧洲方面,9月PMI制造业指数为58.7,连续17个月位于荣枯线上方,显示出欧洲经济持续复苏的韧性很强。

2.4.4.锂价有望继续上行

短期维度,四季度锂价将脉冲上行。下半年锂盐供给国内端难有显著增量,海外新投/复产项目实际产量难释放,而需求端将迎消费电子+新能源车双旺季,坚定看好短期锂价脉冲上行。中期维度,22年底近9处资源投放,锂价或有短暂承压。海外新一轮绿地项目锂供给将于22年下半年集中释放,供需紧张格局将相对放缓,中期维度锂价或短暂承压。长期维度,海外项目爬产仍需时日,锂价中枢坚定乐观。本次投产多以海外盐湖项目为主,使用传统摊晒法实际爬产仍需时日。同时,在政策+消费的双驱动下,全球新能源革命已不可逆转,锂盐价格再回历史低位区间不符合产业发展规律,长周期锂盐价格中枢仍偏乐观。

在当下新能源产业链上中下游快速扩产共振之时,价格的剧烈波动会直接影响企业短期EPS,涨价逻辑为当下市场最为关心要点。但以长周期维度分析,我们认为锂盐市场将分化成两大核心赛道,两类锂盐企业将享受充分溢价:1)走向大宗化的碳酸锂,成本为王时代资源扩张能力强的企业。2)走向高精细化的氢氧化锂,拥强know-how壁垒实现产业一体化的企业。

在碳酸锂偏向大宗品的考量下,能否以更低成本制备碳酸锂将成为未来锂企的核心竞争力,换言之对上游锂资源类企业而言,即是对高品位大储量的优质资源的勘探开发能力。据USGS统计,中国锂资源储量仅占全球6%,且中国本土已形成青藏盐湖、四川锂矿、江西云母等成熟产业集群,本土锂资源远期增量难以支撑我国新能源全球龙头地位,中资锂企业“走出去”深度布局海外尤其阿根廷的优质资源,方为长周期行业大势。

在市场一味追求“有矿就好”的浪潮下,我们需提醒锂资源远期投产项目均为绿地项目,氢氧化锂加工企业的基因仍属制造业,对上游资源开发并不擅长。长周期下,氢氧化锂加工企业的Capex重心需放在产能扩展与技术提升方面,我们选取四大门槛进行筛选,远期拥Know-how壁垒且绑定下游产业链的氢氧化锂加工企业将享受溢价。

2.5.能源品:算算热值比价——天然气“绿色溢价”和定价新模式

2.5.1.本轮能源品暴涨后,算算热值比价关系如何变化?

近期能源品天然气、煤炭、石油价格轮番上涨。我们分析了国内市场、亚太市场、欧洲市场分别的天然气、石油产品、煤炭的热值比价关系在工业领域和发电领域如何表现,并分析了欧洲碳交易价格的影响。

1、天然气vs.石油

天然气和石油的替代性不如天然气和煤炭的替代性强,主要在工业领域(窑炉锅炉等)以及发电领域。因常规情况下石油的热值价格明显高于天然气和煤炭,所以石油用于直接燃烧或者发电领域的量通常较小。但是今年的超高气价背景下,出现了石油替代天然气的现象,比如柴油发电机热销。

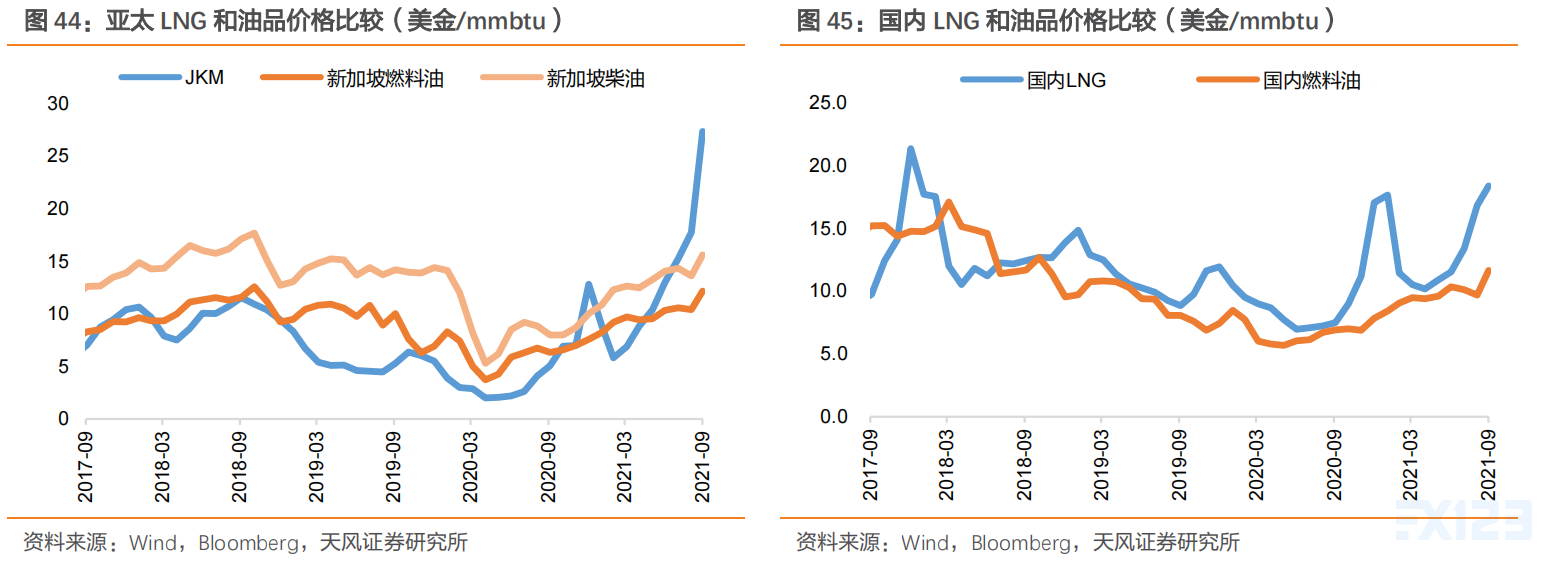

以亚太市场为例,LNG选取日韩市场价JKM,成品油选择新加坡燃料油和柴油价格。目前,日韩天然气JKM价格在27美金/mmbtu,而新加坡燃料油和柴油按照热值折算价格分别约12美金/mmbtu和16美金/mmbtu。

国内柴油价格含消费税因而可比性不强,以燃料油价格与LNG市场价进行比较。目前,国内LNG现货价格6000元/吨出头,相当于18美金/mmbtu,国内燃料油价格按照热值折算约12美金/mmbtu。

2、天然气vs.煤炭

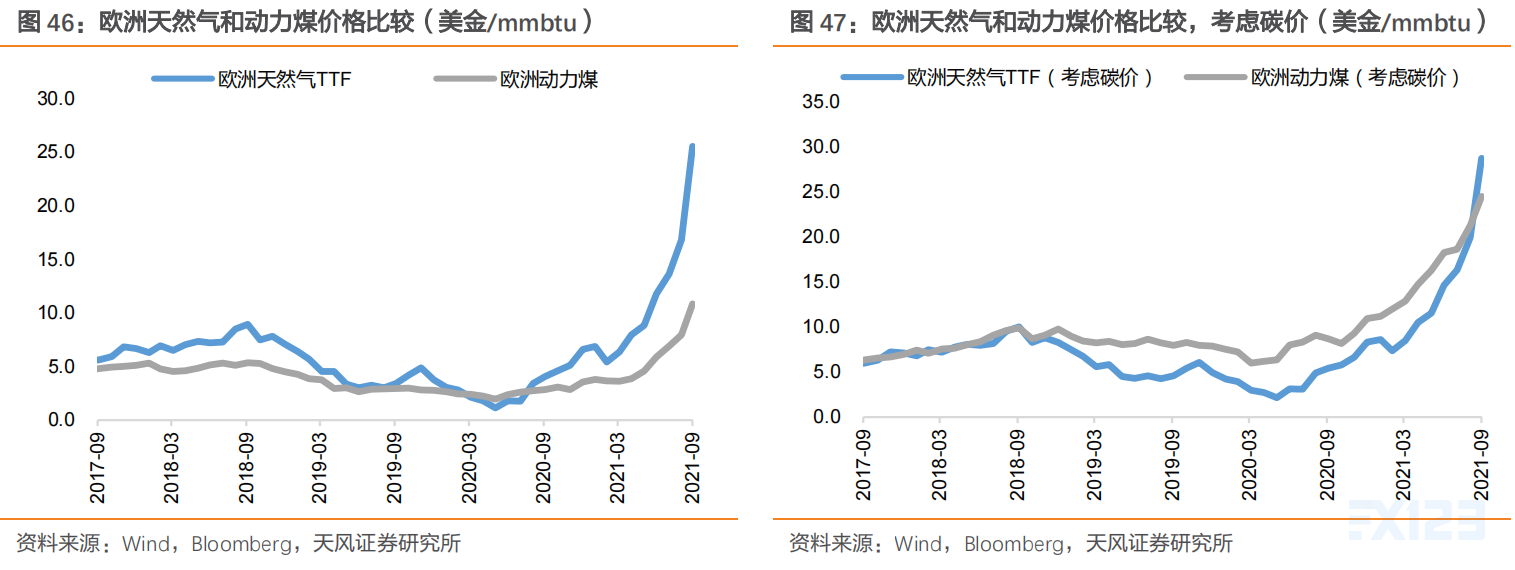

天然气和煤炭的热值比价我们以欧洲为例说明。欧洲发电领域,天然气和煤炭共占1/3的燃料份额,二者之间的比例会根据价格波动、以及碳交易价格的波动而变化。

分析欧洲天然气和煤炭的比价关系,必须将碳交易价格考虑在内。目前欧洲碳价超过了70美金/吨CO2,对应天然气相比煤炭的合理溢价超过10美金/mmbtu,天然气相比煤炭的溢价也主要来自于这个碳价影响(图3)。如果把碳价加入天然气和煤炭价格中去,历史上通常欧洲动力煤(含碳价)高于天然气(含碳价),而近期天然气价格(含碳价)反超了动力煤(含碳价)(图4)。这说明驱动欧洲天然气价格的,除了碳价因素外,还有天然气自身的供需因素也在发挥作用。

3、能源品轮番涨价,是谁在拉动谁?——天然气是领头羊,有望拉动石油需求

本轮能源品涨价中,天然气扮演了领头羊角色,切实拉动原油需求和价格上涨。无论是欧洲气煤比价来看,还是亚太油气比价来看,天然气都是三者里最贵的。

根据Rystad Energy,亚太市场在发电领域以油代气将体现出较好的灵活性,未来两个季度有望拉动原油需求增加40万桶/天。在中东市场,由于石油发电的总装机能力比亚洲更大,也存在一定的以油代气空间。全球来看,我们预计高昂的气价对石油需求拉动或在50-100万桶/天。

4、未来天然气价格怎么看?——定价新阶段开启,碳价将带来长期支撑

目前欧洲天然气价格已经涨超历史合理区间上限(煤价+绿色溢价),亚洲天然气暴涨引发的发电领域以油带气也将出现。接下来的两种可能性:要么煤价和油价继续上涨,要么天然气价格回落。选择哪个方向可能要取决于宏观经济和天气两方面因素。

值得注意的是,天然气价格定价新模式或由此开启。欧洲碳排放配额持续收紧的背景下,碳价易涨难跌。而由碳价决定的“绿色溢价”将构成天然气价格的长期支撑。除非煤炭彻底退出历史舞台(意味着煤价跌到0),否则天然气价格可能长期以10美金/mmbtu为底部区域。

2.6.农产品:农业板块景气度持续,关注生猪产能去化节奏

根据农业农村部9月预测,大豆:9月,2021/22年度中国大豆生产、消费、贸易和价格维持上月预测不变。国内方面,9月初东北地区大部以晴好天气为主,气温正常偏高、降水偏少利于大豆结荚鼓粒。南方新季大豆陆续上市,受东北地区大豆播种面积减少、产量下降影响,预计国产大豆价格仍以高位震荡为主。国际方面,北美地区即将进入大豆收获期,全球大豆供应量增加,南美地区大豆将陆续播种,预计巴西新季大豆播种面积增加,国际大豆价格面临下跌压力。

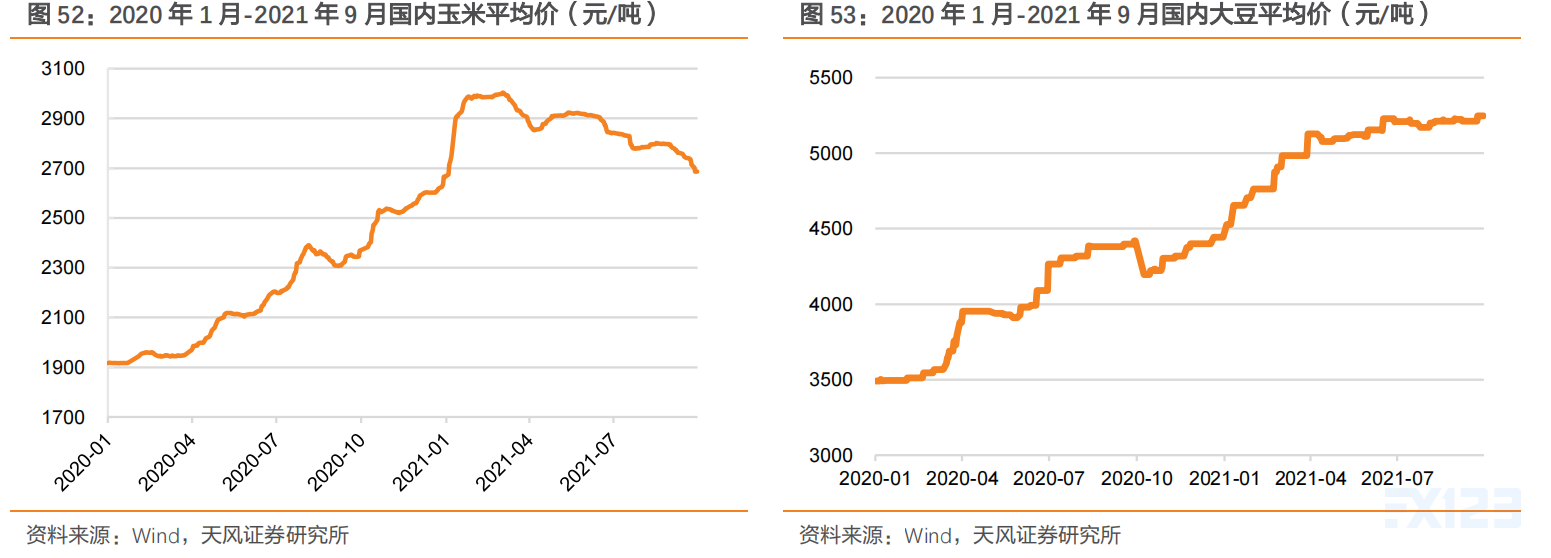

玉米:9月估计,2020/21年度,中国玉米饲用消费量和工业消费量分别为1.8亿吨和8000万吨,比8月估计数均下调200万吨,主要是因为本年度玉米价格持续高位运行,小麦、超期储存稻谷等替代品价差优势凸显,饲料企业减少玉米原料用量;同时深加工企业利润下滑,导致开工率下降,抑制玉米工业消费。玉米进口量2600万吨,比8月估计数调增400万吨,要是自美国进口大幅增加。根据农业农村部9月预测,2021/22年度,中国玉米饲用消费量1.87亿吨,比8月预测数下调300万吨,主要是考虑到生猪价格持续低迷,后续产能扩张趋缓,对饲料消费拉动减弱。7月下旬以来,全国大部分产区土壤墒情适宜,玉米长势良好,特别是东北地区玉米长势明显好于上年和常年,增产趋势逐步明朗。

棉花:2020/21棉花市场年度结束,国内3128B级棉花均价为每吨15387元,Cotlook A指数均价为每磅86.81美分,均处于预测区间。至8月末,新疆、黄河流域和长江流域棉区大部处于开花至裂铃吐絮期,全国棉区综合气候适宜指数处于正常区间,2021/22年度棉花播种面积、产量、进口量和消费量维持上月预测不变。国际方面,全球棉花需求整体呈复苏和增长趋势,全球流动性仍保持宽松,Cotlook A指数在2021/22年度将保持高位宽幅震荡,国际棉价波动区间上限调增至每磅105美分。

食用植物油:9月估计,2020/21年度中国食用植物油产量2851万吨,维持8月估计值不变。食用植物油消费量3554万吨,较8月估计值上调5万吨,主要是由于二季度末农村外出务工人数高于此前预期。7月下旬以来河南强降水造成郑州、新乡等局部产区花生渍害较严重,但并非河南花生主产区,初步预计对全国总体产量影响有限,暂不对2021/22年度中国食用植物油产量进行调整。全球食用植物油库存消费比处于低位,市场供给延续偏紧格局,豆油、棕榈油、菜籽油仍以高位震荡为主。综合国内外市场供需基本面,本月适当上调豆油、菜籽油、棕榈油价格均价区间。

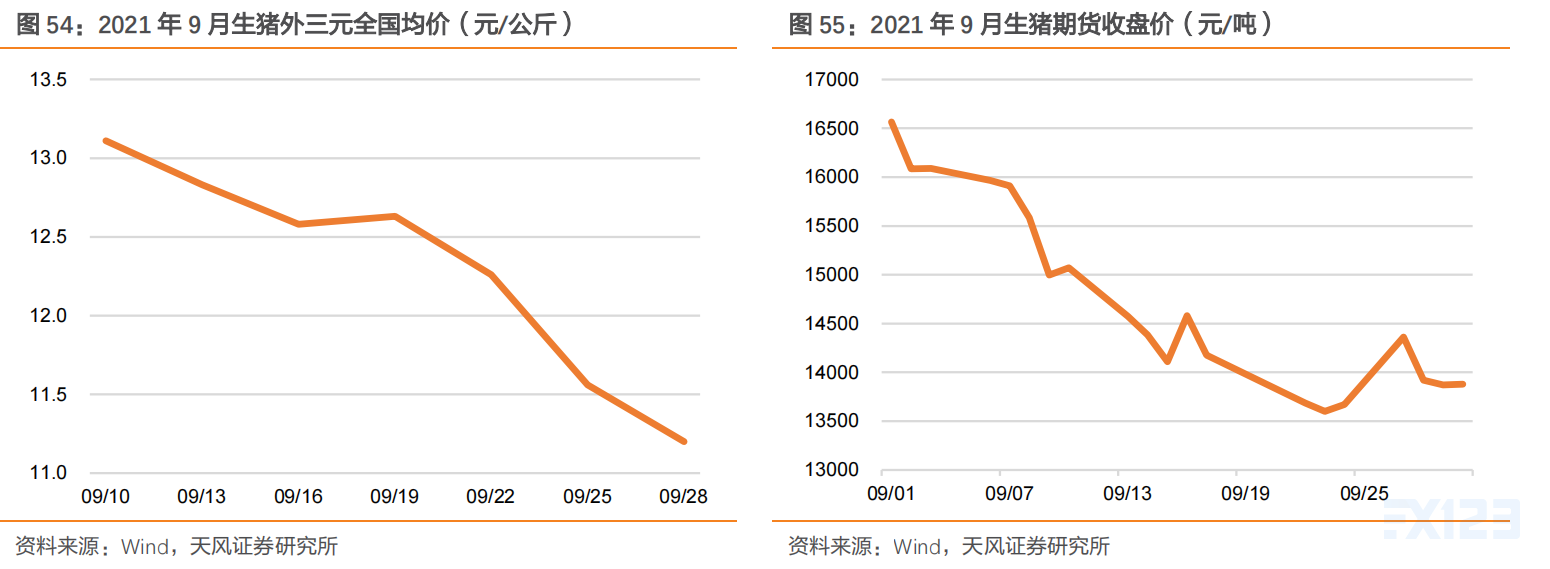

生猪现货价格持续下跌,9月生猪外三元全国均总价体趋势呈下降状态,9月28日外三元生猪全国均价11.2元/公斤,较9月10日(13.11元/公斤)跌1.91元/公斤,跌幅14.57%。我们认为,猪价方面,目前仍处于产能扩张周期下行阶段,但经过持续的亏损,行业产能拐点渐进,我们认为短期关注大猪消化以及深度亏损之后的猪价反弹。