工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

1、市场表现:A股震荡下行,周期股回调释放交易风险

1.1、9月A股表现:稳定与消费表现强势,周期股回调释放交易风险

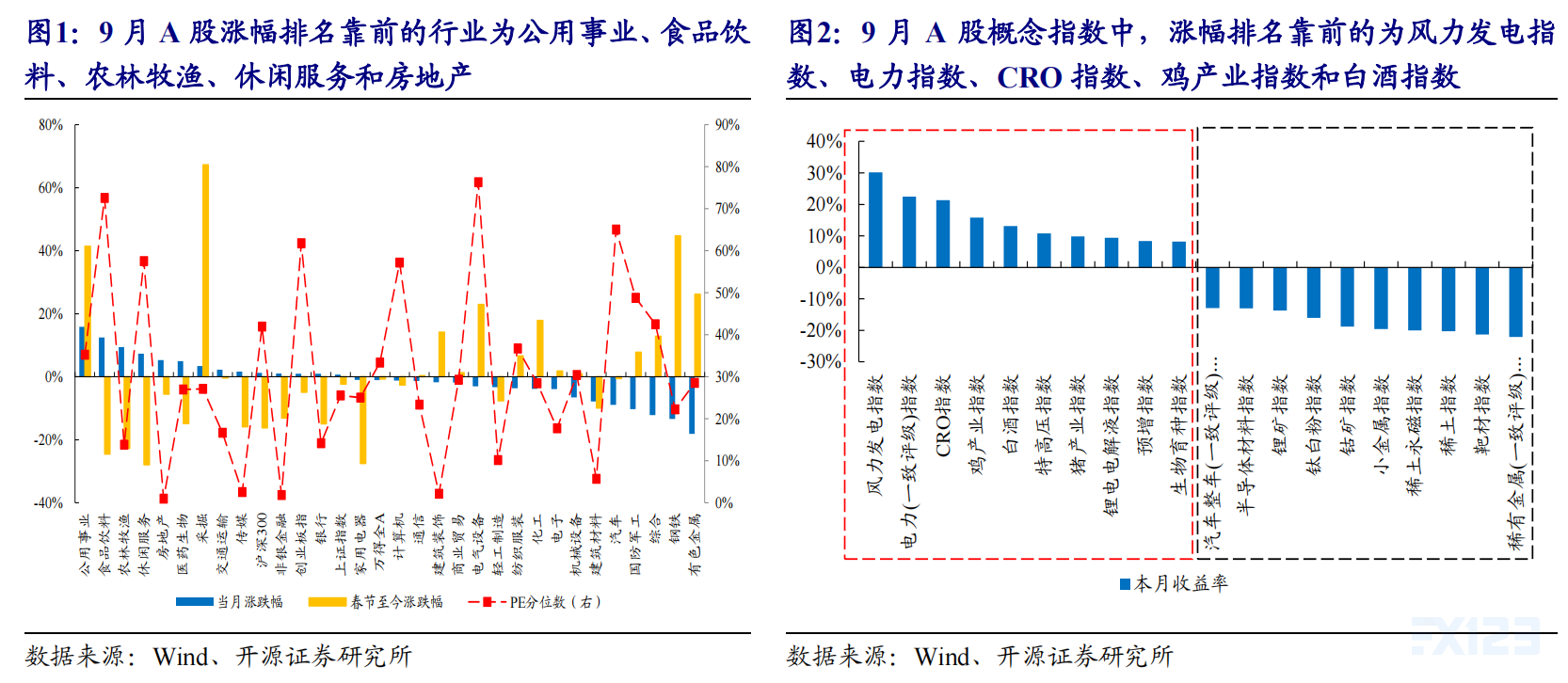

9月A股在震荡中略有下行,板块表现的分化依然明显。稳定与消费板块表现最为强势:公用事业、食品饮料、休闲服务涨幅居前。金融板块(银行、非银、房地产)在8月止跌回升后,9月继续上行;TMT板块中除传媒行业有所上涨外,计算机、通信与电子行业均有下行。周期板块在高交易热度与高波动的环境下出现明显回撤,基本面逻辑并未打破,前期积累的交易风险反而得到了释放。从概念指数来看,涨幅靠前的指数集中在电力与消费相关的领域,跌幅较大的以金属类指数为主。板块表现和行业表现基本一致。

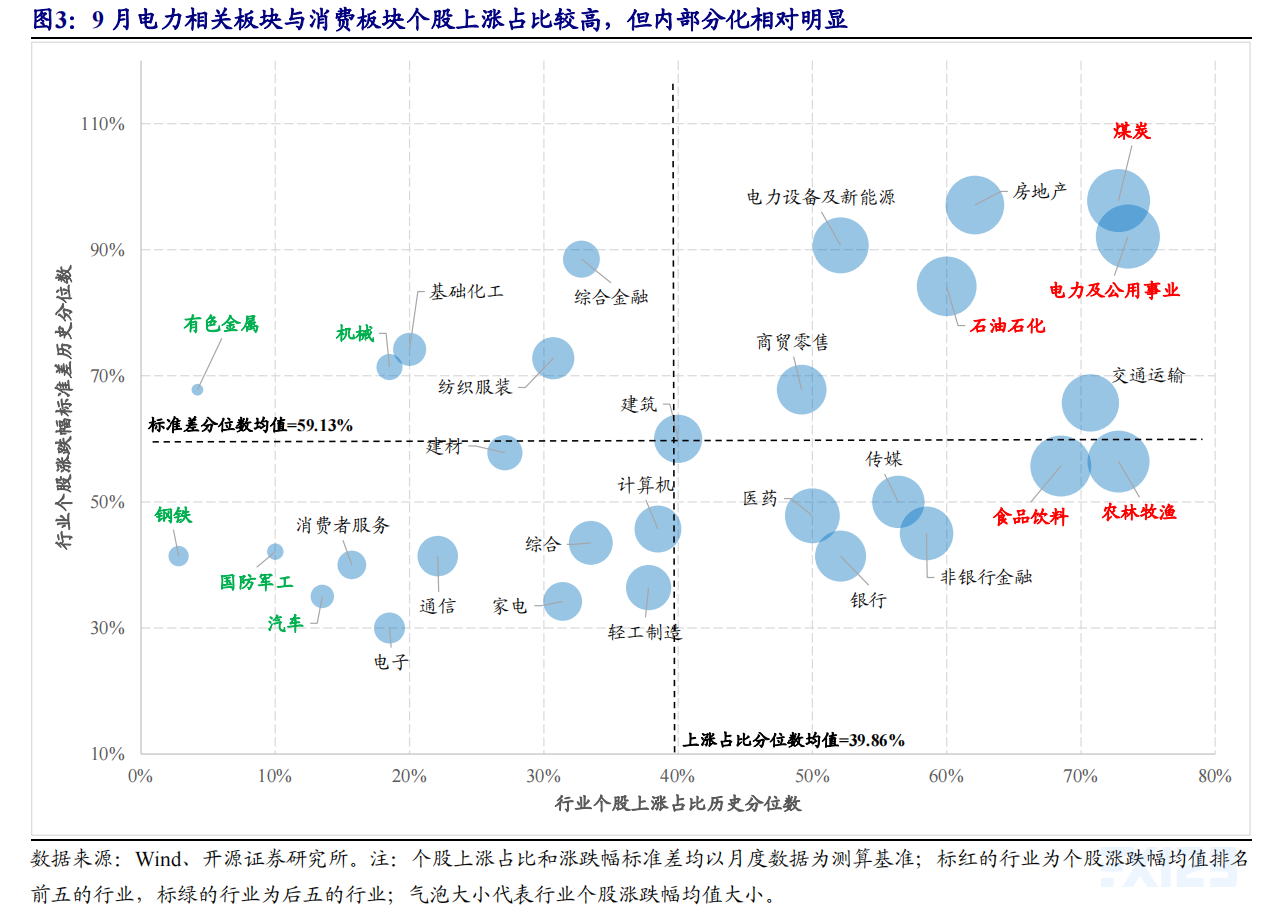

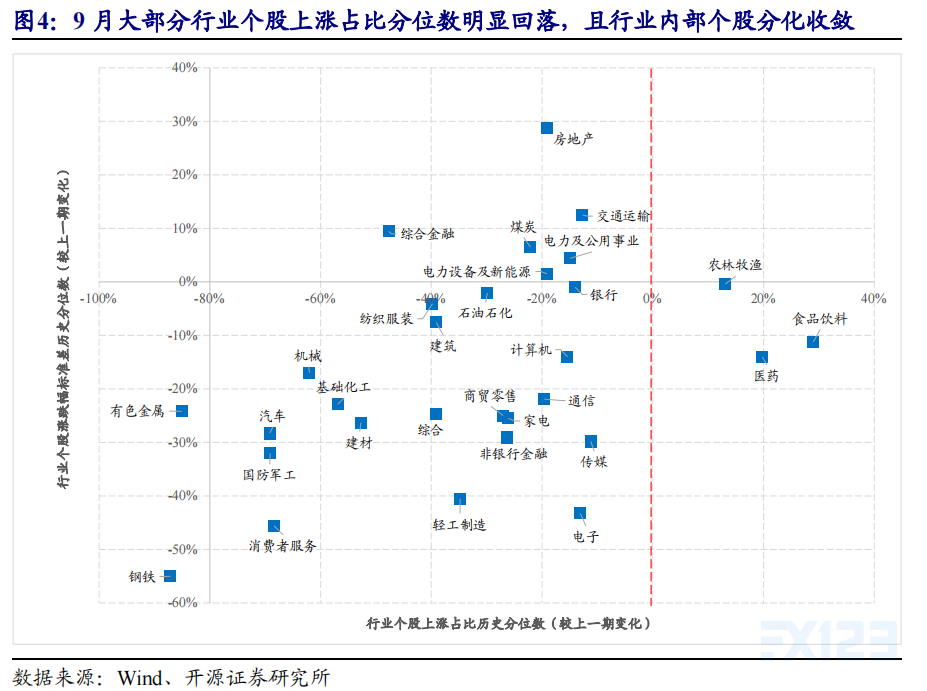

进一步地,我们观测了8月和9月A股各行业内部上涨个股占比历史分位数的变化及个股涨跌幅标准差历史分位数的分布(月度涨跌幅),发现9月大部分行业个股上涨占比分位数较8月有明显回落,且行业内部个股分化程度继续收敛:

(1)从静态的视角来看,9月个股上涨占比历史分位数较高的行业主要集中在电力相关板块与消费板块,包括电力及公用事业、煤炭、食品饮料、农林牧渔和交通运输等,板块性机会较为明显。而以钢铁、有色金属为代表的周期板块内部个股上涨占比处于历史较低水平,内部出现了较大分化。值得关注的是电子、通信与计算机的上涨占比和内部分化程度都很低,这意味着投资者对于TMT板块可能形成了较为一致的悲观预期。

(2)从动态的视角来看,9月相较于8月而言,上涨个股占比分位数除食品饮料、医药和农林牧渔明显上升以外,其余行业均低于上期水平。其中,钢铁、有色金属、汽车、国防军工等行业下降最为显著。相对于8月的凌厉攻势,周期板块进入了阶段性的回调整理阶段。

1.2、9月美股表现:Taper渐近而债务上限悬而未决,美股大幅回调

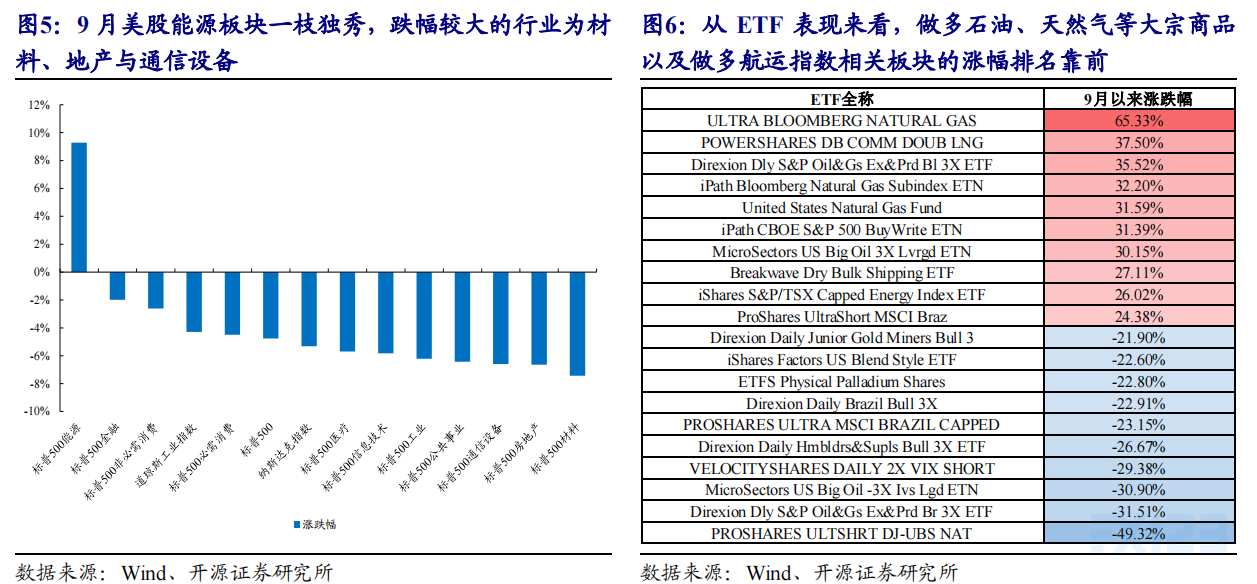

9月美股出现明显回调,核心原因在于美联储议息会议表态偏鹰,给出较为明确的Taper路径;与此同时美国联邦政府债务上限问题仍悬而未决,引发市场对美债违约的担忧,10年期国债收益率突破1.5%。在此背景下,值得关注的是能源板块的一枝独秀,这意味着通胀预期有所抬升,而其他板块均出现下行:其中材料、房地产与通信设备的跌幅居前。美国ETF中做多石油、天然气与航运指数的ETF涨幅居前,而做多黄金、做空能源的ETF跌幅较大。

2、股债风险溢价:A股与美股变动不大、港股略有上行

2.1、万得全A与标普500的风险溢价基本持平上月,港股略有上行

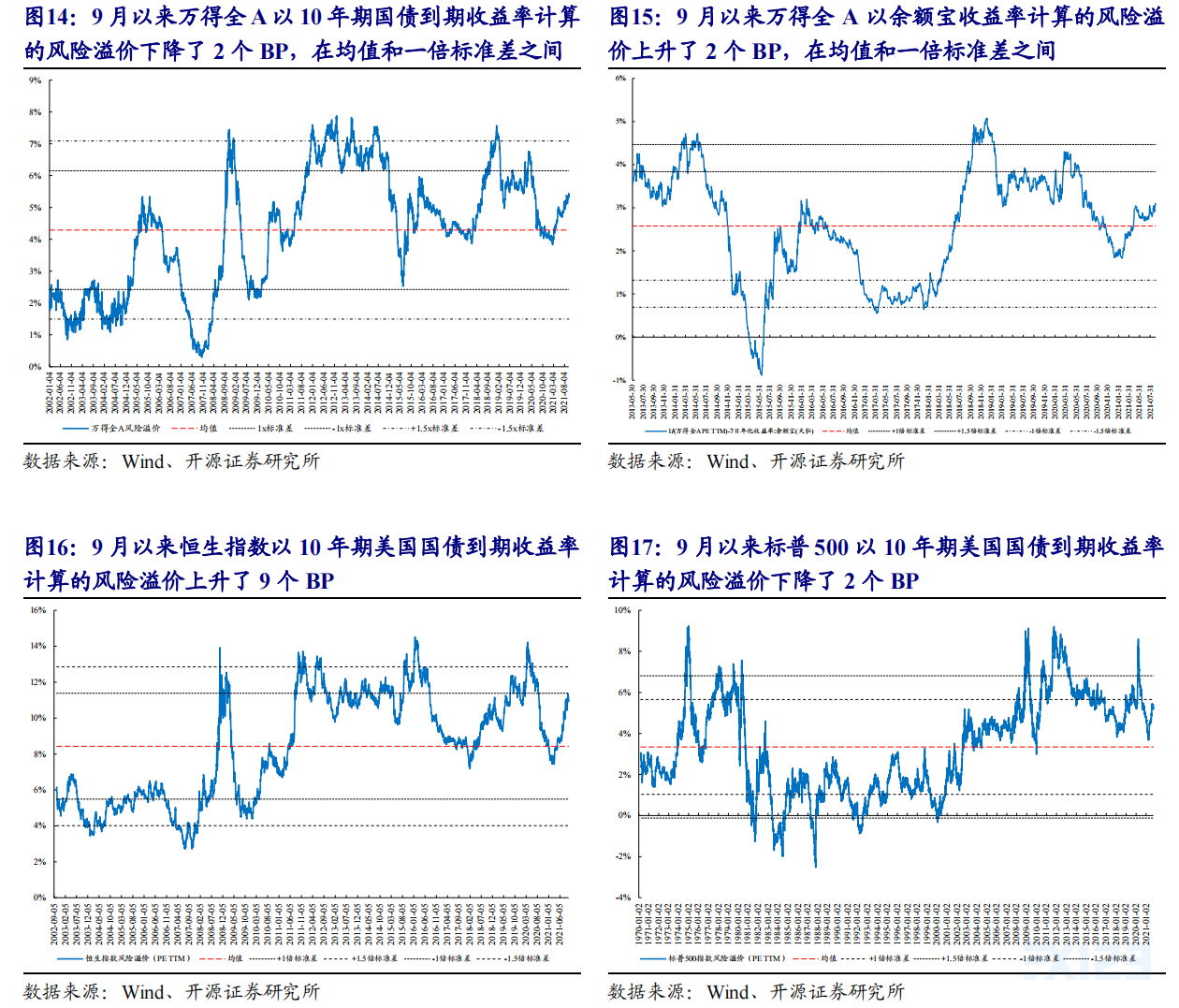

9月以来以10年期中债国债到期收益率计算的万得全A风险溢价下降了2个BP,以7天余额宝年化收益率计算的万得全A风险溢价上升了2个BP,均位于均值与一倍标准差之间;以10年期美国国债到期收益率计算的恒生指数风险溢价上行9个BP,标普500的风险溢价小幅下行2个BP。

3、估值-盈利匹配度:价值风格指数持续修复

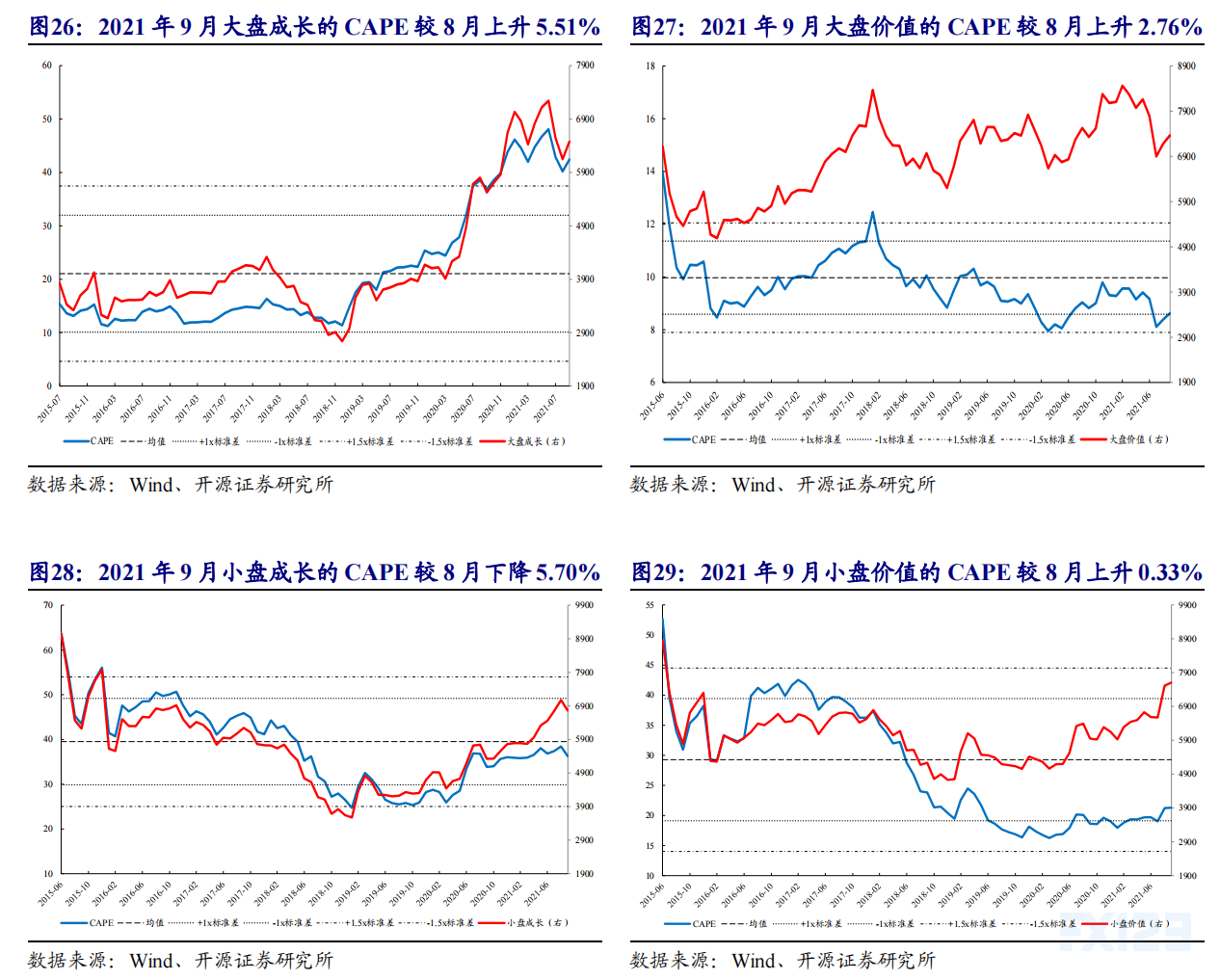

3.1、席勒指标:CAPE(周期调整市盈率)

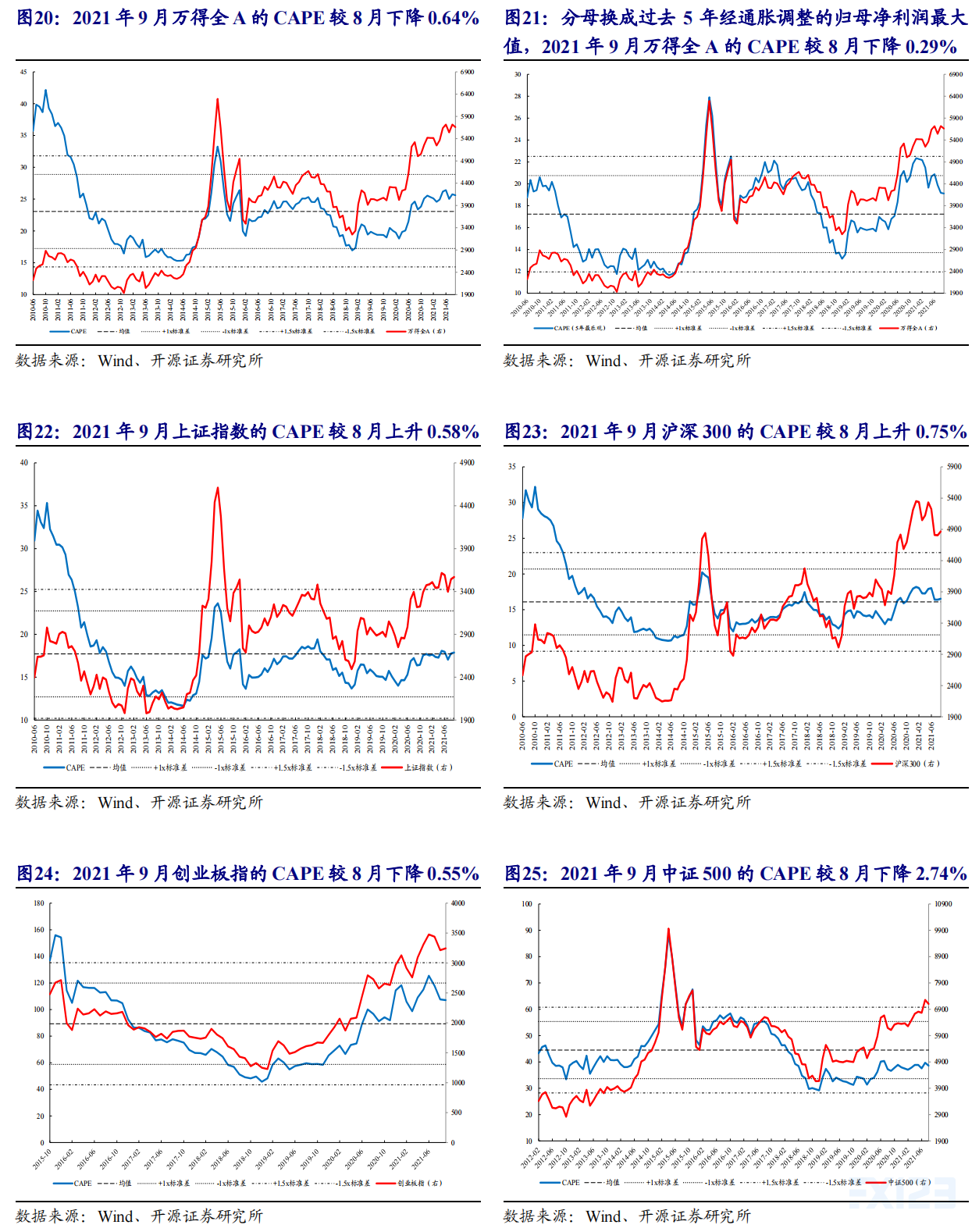

9月主要宽基和风格指数之间CAPE的变动出现明显的分化:大市值型风格指数的CAPE多数上行,大盘成长和大盘价值的CAPE较8月分别上升5.51%和2.76%,沪深300的CAPE较8月上升0.75%;除小盘价值指数的CAPE继续修复外,其余中小市值型指数的CAPE均在下行,小盘成长的CAPE较8月下降5.7%,中证500的CAPE较8月下降2.74%。

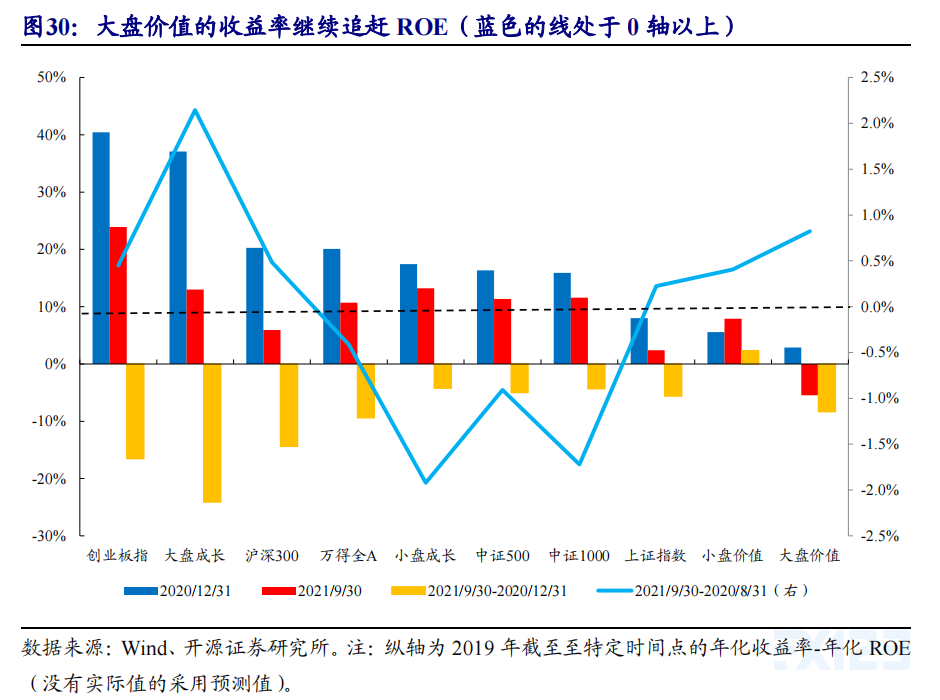

3.2、收益率-ROE的透支程度——价值类指数估值持续修复

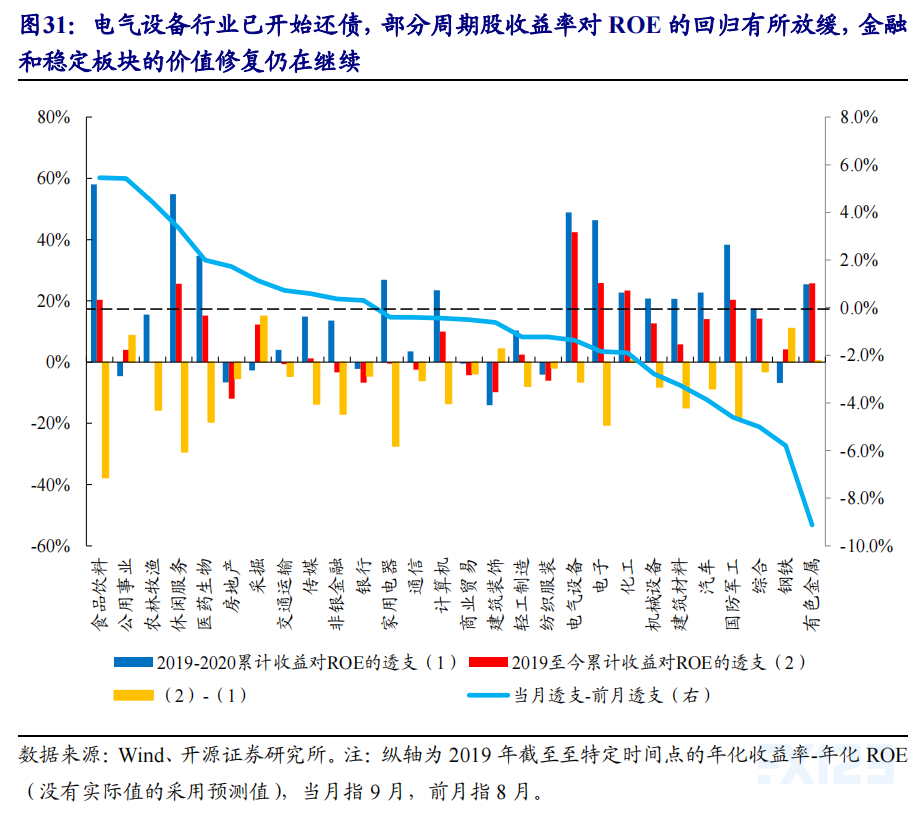

从估值与盈利的匹配度来看,价值型风格指数的估值延续此前的修复态势,而成长型风格指数内部则出现明显的大小分化。我们计算了各个指数与行业的收益率与ROE之间的透支程度,截至9月30日,大盘价值的收益率继续追赶ROE;成长型风格指数中的创业板指、大盘成长指数的收益率继续透支ROE,而小盘成长指数则在还债。对于行业而言,当前对ROE透支最严重的电气设备行业已开始还债;前期处于高热度、高波动环境中的部分周期股收益率对ROE的追赶有所放缓;而金融和稳定板块的估值修复较为明显。另一方面,如果我们假设2020-2021两年收益率向ROE回归与2021年的累计年化收益率-累计年化ROE回归到过去五年中枢的情形,那么宽基指数和风格指数之间的分化十分明显:无论在哪种假设下,创业板指以及大盘成长的还债压力仍很大;而上证指数和价值风格指数的预期收益率排名靠前。