工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

关于近日,陆军装备部发布《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》

招商证券观点:

1、“三高一低”是产业正常发展趋势

倡议书指出:“三高一低”发展是装备现代化管理的必然要求,要强化供应链管理和生产成本控制,大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优;列装使用环节要统筹降价。我们认为,目前该倡议书由陆军发起,不排除其他军种未来进行跟进。但随着装备采购量提升,相应降低采购价格是正常的市场化行为。

2、行业中下游利润率有望稳步提升

我们认为,随着采购量提升,产品有相应降价是必然趋势,但对于已经签订采购合同的相关装备生产任务而言,采购价格及数量不会受到影响。而对于行业整体而言,军工装备项目的研发周期长,生产能力建设投入大,是典型的重资产行业,有明显的规模效应。目前军工行业中下游企业利润率明显偏低,预计随着装备产量提升,行业中下游利润率仍有望提升;

3、行业议价能力将出现分化,关注企业所处环节的竞争情况

随着军民融合深入,行业加速开放,更多的市场化竞争是军工行业发展的必然的结果。对于主机厂而言,将价格的直接承担者,对比中外同类装备价格情况,差异相对有限,符合我国产业发展情况,因此预计装备整体降价幅度有限,但在未来审价过程中,主机厂将对采购成本更加敏感,对上游的议价能力将进一步提升。而对产业链中上游供应商而言,所在行业环节是否有较高的壁垒,将直接决定其未来的议价能力,影响其产品降价幅度。可以参照今年来成飞产业链降价情况。

4、行业终端价格不具备大幅降价基础,建议关注布局买入的机会

本次发布的倡议书以提高政治站位、服务备战打仗为前提,是服务备战打仗的实际举措,要求充分把握现代战争高消耗强对抗的趋势和陆军装备类型多规模大的特点,为陆军部队胜战打赢提供质优价廉的装备供给,形成可放量、可持续、可回补的规模优势。我们认为,行业发展逻辑未发生改变,国家对于国防装备的需求形势不变。同时国防装备作为高端制造业,行业整体毛利率不高,2020年SW军工指数平均毛利率17.05%,中航沈飞毛利率9.23%,航发动力毛利率14.97%,低于A股平均水平,军工装备的终端价格不具备大幅降价的基础。本次发布的倡议书不会对行业基本面产生重大变化。但由于行业敏感性,信息不对称性较大,市场观点可能出现分歧,导致市场出现一定波动,如出现回调,建议关注布局买入的机会,坚定看好行业长期发展前景。

5、投资建议:

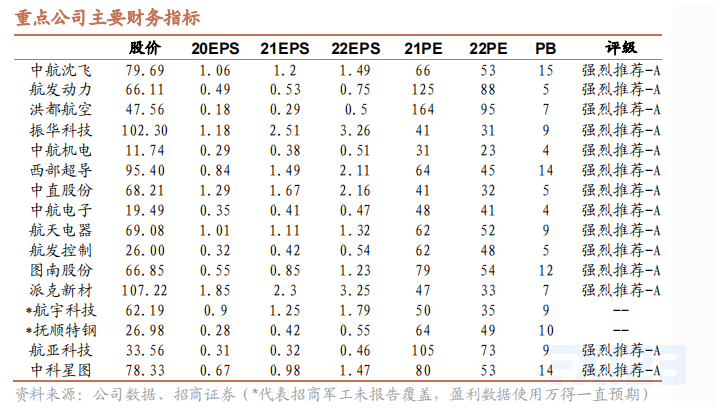

1)长期看好航空装备产业链龙头,产业定价权将持续提升:中航沈飞、航发动力、中直股份、中航西飞、洪都航空等;2)具备竞争优势、业绩高增长的个股如:振华科技、西部超导、航天彩虹、中科星图等;3)估值处于低位且竞争格局稳定的个股:中直股份、中航机电、中航电子、航天电器、航发控制等;4)航空发动机上游产业链,受益于军民融合开放:图南股份、派克新材、航宇科技、抚顺特钢(有色&军工联合)、航亚科技。

风险提示:改革力度不及预期,军品采购出现波动延后。