工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、行业概况

储量十分稀缺:锑在地壳中分布不均匀且极难富集(以硫化物及硫盐矿物的形式存在),其平均丰度仅约千万分之二至千万分之五,接近铊(0.5ppm)。

用途广泛且具有不可替代性:锑是现代工业生产不可或缺的重要原材料,被广泛用于生产各种阻燃材料、合金、玻璃、半导体元件、医药化工及国防军工等领域,对保障国民经济的持续发展起到极其重要的作用,被称为“工业味精”。

难以再生及重要战略资源意义:锑是一种难以有效再生的稀有小金属(70%的锑金属被用于阻燃剂而难以回收),西方国家均将锑作为重要战略物资进行严格管控和储备。

随着国家阻燃法规的逐步健全,锑在阻燃剂领域的应用快速发展

汽车和电动自行车产业的扩大对铅酸蓄电池需求出现拉动。从中国锑消费的主要行业来看,塑料和橡胶的阻燃应用是锑的主要消费领域,同时该领域的氧化锑消费量约占中国氧化锑总产量的50%。

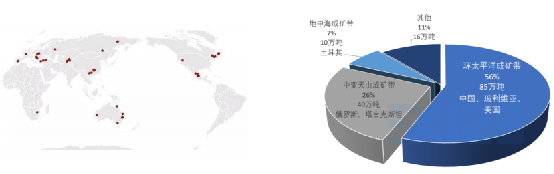

全球锑矿资源总储量有限,且分布具有分带性与集中性。根据美国地质调查局2017-2018年数据,全球已存锑矿资源(含金属)仅有150万吨,而全球年均消费量约13万吨,锑资源全球化的紧缺形势日趋严峻。从分带性观察,已探明锑矿床主要分布在环太平洋成矿带、中亚天山成矿带和地中海成矿带;其中环太平洋成矿带上中国、玻利维亚和美国总储量达到85万吨,约占全球储量的56%,中亚天山成矿带上俄罗斯、塔吉克斯坦储量为40万吨,约占全球储量的26%,而地中海成矿带上土耳其储量为10万吨,约占全球储量的7%。

全球锑供给趋于稳定且刚性,未来海外产能将低速扩张。全球锑金属年产量自2009年以来逐年减少并在近年趋于稳定,2010-2019年全球主要国家的锑矿含锑金属年产量在12~17万吨波动,产量均值为14.9万吨,核心产出国中国、塔吉克斯坦及俄罗斯三国占全球总产出的80%以上。因各主要供应国的产业政策不同,锑精矿供给能力有所分化。其中,最大的锑矿产国中国的产量在矿山环保整治和海外矿山产能释放后大幅收缩,以俄罗斯、塔吉克斯坦为代表的海外锑矿产量出现增长,预计未来5年全球锑矿金属产量年复合增速仅为2.2%,至2025年、2030年和2035年或分别达到14.7万吨、15.2万吨和16.2万吨。

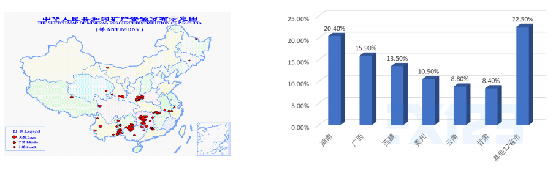

中国是全球锑矿储量最丰富的国家,储量占全球总储量的32%。目前世界上知名的大型锑矿床有54个,其中15个位于中国。中国的锑资源遍布全国18个省、自治区,但主要集中于湖南(20.4%)、广西(15.9%)、西藏(13.5%)、贵州(10.5%)、云南(8.8%)和甘肃(8.4%)六省。其中,湖南锑资源储量全国第一,已探明的锑矿床约37个,但主要矿区位于冷水江市,其拥有全球最大锑矿——锡矿山锑矿(湖南闪星锑业全资矿山,1541年发现,1897年开采,采用井下开采方式),此外沃溪矿区(辰州矿业,金锑钨伴生矿)与安化渣滓溪锑矿(1906年建矿,削壁充填法采矿)也是湖南主要的锑矿区。

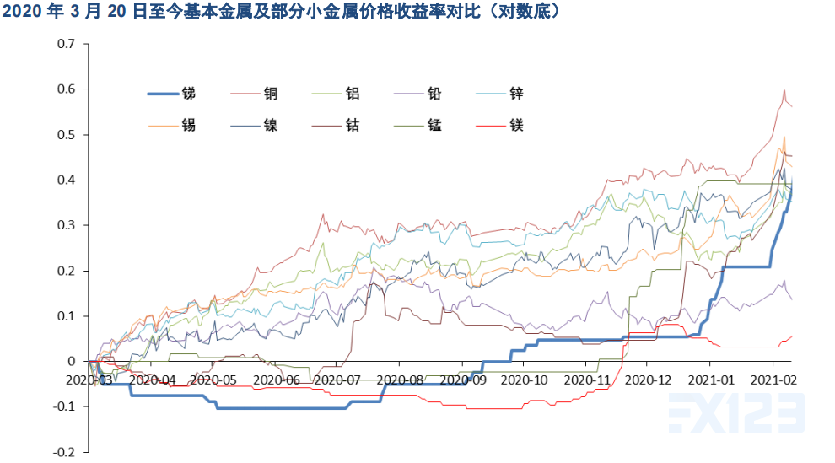

从收益率角度观察,锑价自上一轮低点已上涨32.9%(对数收益率,2020年3月20日至2021年2月26日),跑赢铅镁,但与铜铝锡等基本金属、钴等小金属品种相比仍有差距。锑价主要由供需基本面决定,但同样也受宏观流动性影响。基本面的差异使得其价格走势略区别于主流金属品种。在2020Q2主流金属品种价格普反的阶段,锑价因湖南部分民企复产带来的供应上升而继续承压。

2020Q3多数金属品种表现平淡,锑价却因原料供应趋紧及锑锭厂商开工率低迷而出现明显上扬。流动性层面,在欧美日澳等央行宽松货币政策延续背景下,金融的流动性溢价开始在各品种定价中显现。鉴于金属的周期性轮动特点,金属价格的上涨从基本金属向小金属扩散,锑价在宏观流动性收紧前有望延续上行态势。

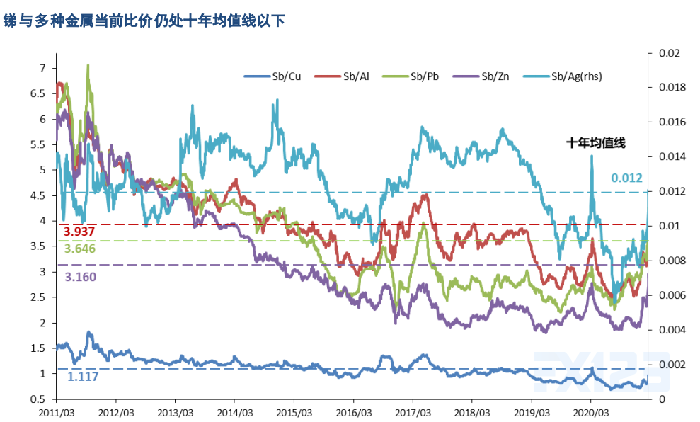

从金属比价角度观察,尽管2021年以来锑价涨势凌厉,但当前锑与主要金属品种的比价仍处于十年均值线以下。我们选取了与锑有相同应用场景的铜铝铅锌以及伴生品种白银作为参考,锑与铜/铝/铅/锌/银的比价十年均值分别为1.12/3.94/3.64/3.16/0.012,而当前(2月26日)比值为0.83/3.30/3.61/2.58/0.01,分别为均值的74%/84%/99%/82%/82%。从均值回归角度看,当前锑价仍具备一定安全边际和修复空间

中国锑制品出口量持续增长,出口结构向产品深加工方向转变。受益于发展中国家不断增长的锑消费量以及国内锑冶炼产能的释放,近年来中国锑制品出口量呈现持续增长的态势,在2019年已基本恢复至2010年的历史最高水平。从海关统计数据看,2014-2019年中国锑制品出口量的复合增速为9.3%。考虑到海外需求的持续增长和锑冶炼产能的持续释放,预计中国锑制品出口量仍将保持增长,但未来5年的复合增速或放缓至3%。从出口产品结构看,多系列氧化锑和未锻轧锑是最大的出口品类。

中国锑制品主要出口地为美国、日韩等发达经济体,未受贸易争端直接影响。从出口地区来看,2016-2018年中国产氧化锑主要出口至美国、中国台湾、日本、韩国、印度等地,约占当年氧化锑出口总量的80%以上。

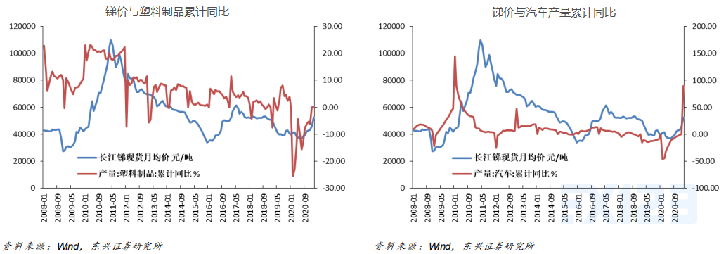

2009-2010年,铅蓄电池、塑料制品、汽车需求的脉冲式增长刺激锑价从底部反弹;2010-2011上半年,尽管铅蓄电池和汽车产量同比数据回落,但仍保持在5%以上的正增长区间,而塑料制品行业则维持高景气(月均20%同比增速),叠加开采总量控制因素,供需环节的共振造就锑价牛市。

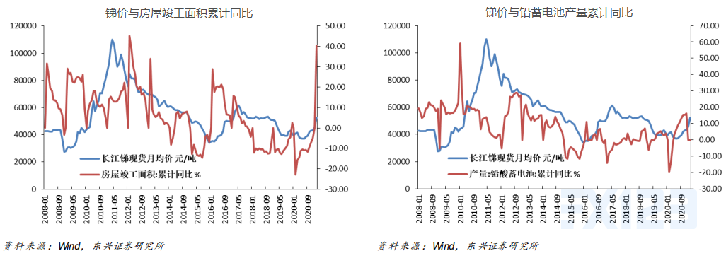

2016-2017年,锑价需求端最大变量来自房地产行业。房屋竣工面积同比的高增长,除了归结于2015年的低基数之外,也意味着相关需求(如电线电缆)的筑底回暖;叠加供应端阶段性偏紧,锑价走入一年半左右的上升期。

2020年度至今,锑行业同样呈现出需求端阶段性回升及供应趋紧的状态,且部分终端产量同比数据再度出现陡峭化特征,锑价或具备复制2009-2011年阶段行情的可行性(价格从2.6万元/吨低点反弹315%至10.8万元/吨高点)。

锑价与下游应用领域的相关价格变动表现出较强的同步性。锑作为原料主要应用于阻燃剂领域,而阻燃剂主要出现在电线电缆、家电及汽车等行业的塑料制品中。不论是电线电缆的出厂价格指数,还是南华塑料价格指数,锑价均表现出较强的同步性,如电线电缆出场价格指数从2020年4月同比-6.3%升至2021年1月的同比+4.0%,而南华塑料价格指数也从2020年4月低点反弹了45%,表明塑料行业原材料价格的变动可快速反映在制成品价格中。这些均对锑价的运行重心形成支撑。

二、行业政策

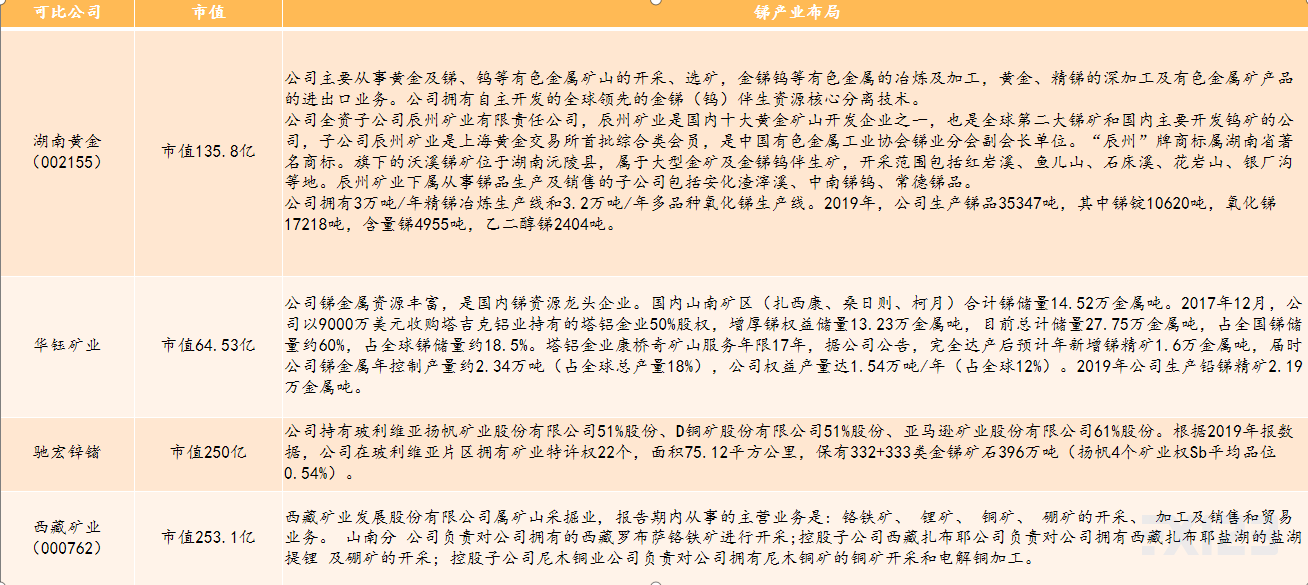

三、可比公司