工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、行业发展

1、锂盐板块:新能源势不可挡,行业长期处于供不应求格局

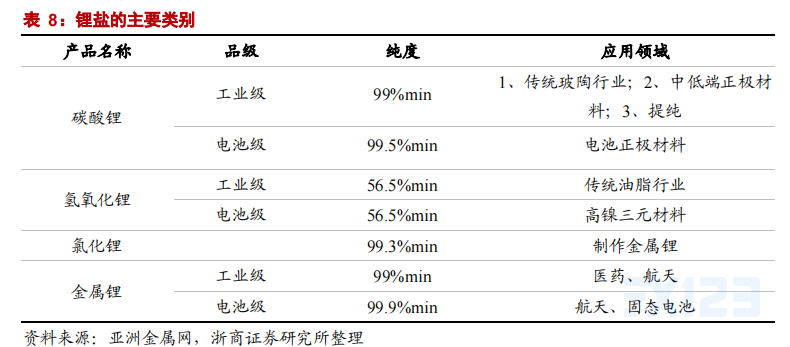

公司另一个主要产品是碳酸锂。锂常见的化合物包括碳酸锂、氢氧化锂等。电池级碳酸锂主要用于制备钴酸锂、锰酸锂、三元材料及磷酸铁锂等锂离子电池正极材料,工业级碳酸锂电池级碳酸锂主要用于陶瓷、玻璃、制冷液等领域。

碳酸锂主要用于新能源产业链。在主要的应用领域新能源产业链中,碳酸锂是制备钴酸锂、三元材料、锰酸锂等正极材料的原料,正极材料与隔膜、电解液、负极材料共同被用于生产锂电池。

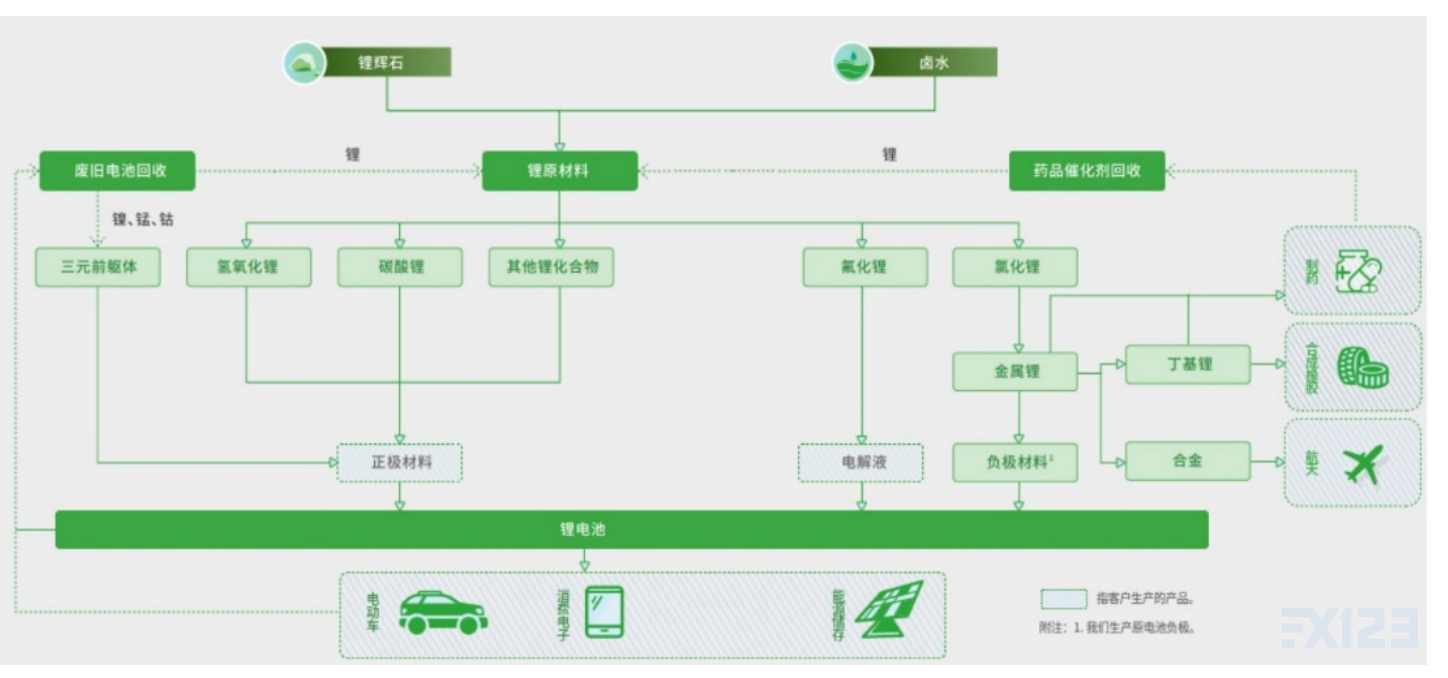

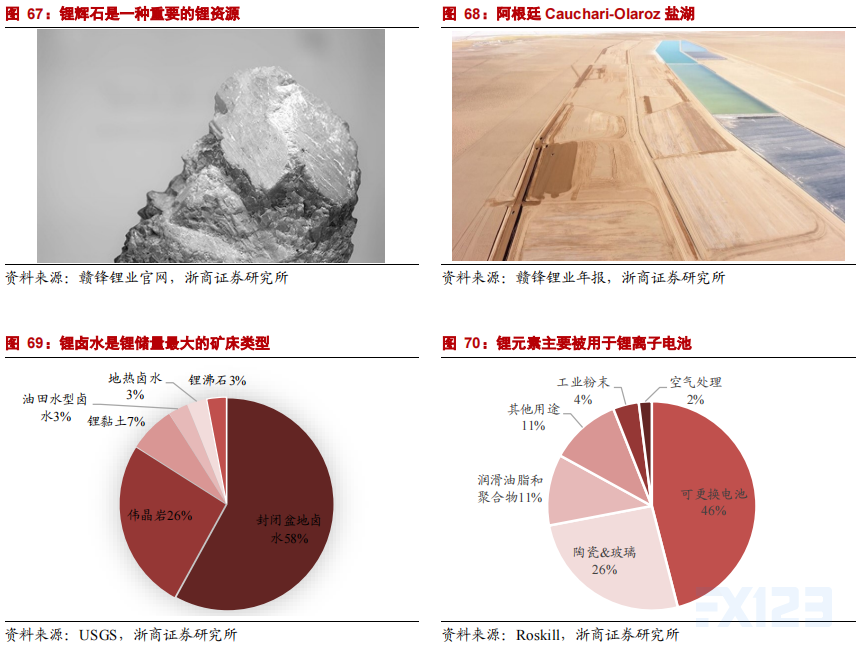

锂资源有四种主要矿山来源:分别是锂辉石、锂黏土、锂卤水和锂云母。其中锂辉石是传统开发的锂资源类型,锂云母和锂卤水正在逐步走上锂供给的舞台。

2、吸附+膜法是盐湖提锂工艺的方向,蓝科锂业在国内率先使用该工艺

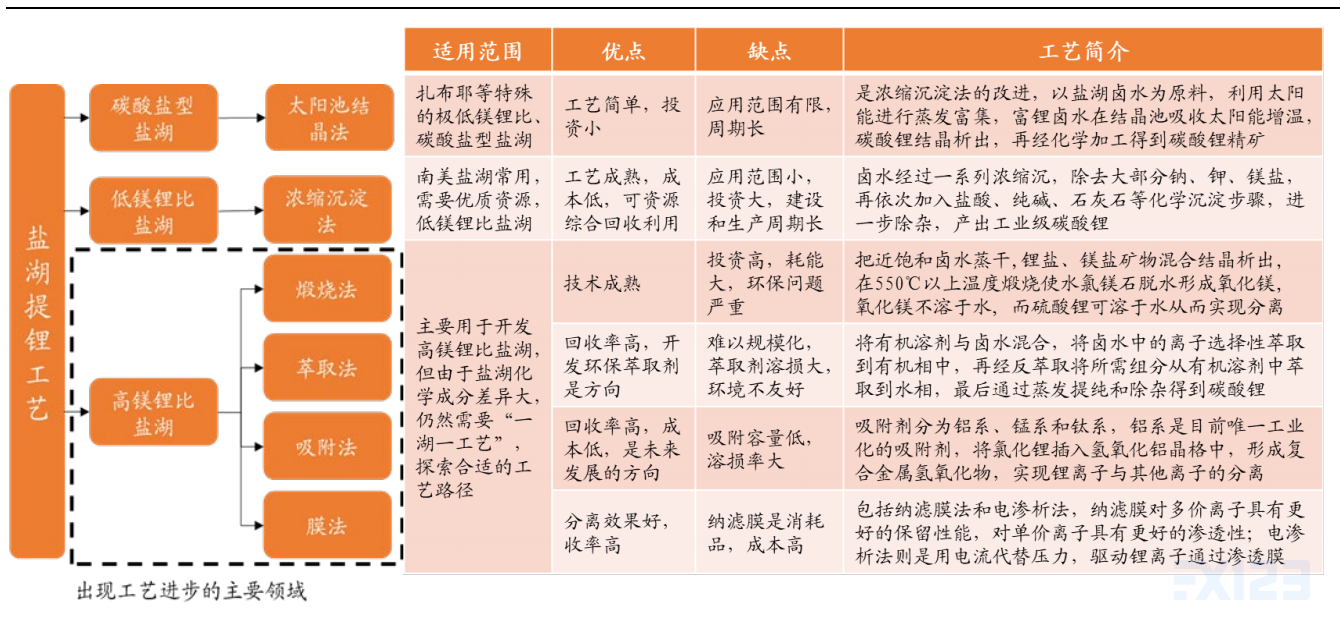

针对不同的盐湖类型,行业内产生了不同的工艺方法。不同于硬岩锂矿,盐湖成分变化大,不同的盐湖需要使用不同的工艺。目前大致可以分为三类:

(1)高品质的碳酸盐型盐湖:针对镁锂比低、锂浓度高、阴离子主要碳酸根的盐湖,可使用太阳池结晶法,利用太阳能的能量直接沉淀结晶得到碳酸锂粗精矿;

(2)低镁锂比的盐湖:优质的低镁锂比的盐湖可采用浓缩沉淀法,这是南美盐湖最常用的工艺路线,技术十分成熟。对于中国绝大部分盐湖都无法适用。

(3)高镁锂比的盐湖:联合使用吸附+膜法工艺是未来国内盐湖提锂的发展方向。高镁锂比的盐湖是中国主要的盐湖种类,随着工艺改进和优化,针对高镁锂比盐湖的提锂工艺是技术进步的主要领域。最早使用的是煅烧法,但是煅烧法的环保问题严重,已经被禁止使用;萃取法目前也由于环保问题而陷入困境,等待新的环保萃取剂出现和应用;当前青海的盐湖使用最多、以及最主要的发展方向是吸附法和膜法,并且二者通常结合使用

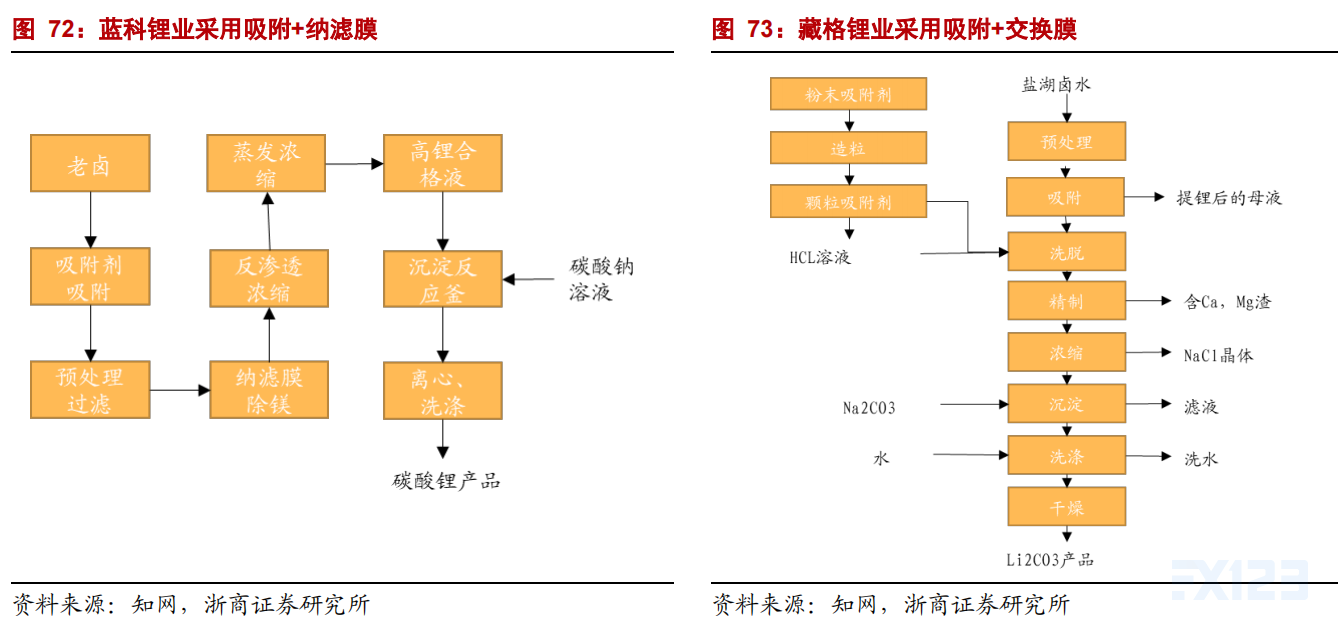

蓝科锂业在2010年从俄罗斯引进锂盐提取技术,在2018年实现了吸附分离技术与膜分离浓缩技术耦合等工艺技术突破,即前段采用铝系吸附剂吸附提锂,加入纳滤膜除镁,之后采用反渗透膜进行浓缩。

藏格锂业方面,2018年其与蓝晓科技与启迪清源分别签订了1万吨/年碳酸锂项目工程设计合同,核心技术为吸附分离树脂与连续锂离子交换膜。

3、 各国新能源进程加速,锂下游需求增速持续超预期

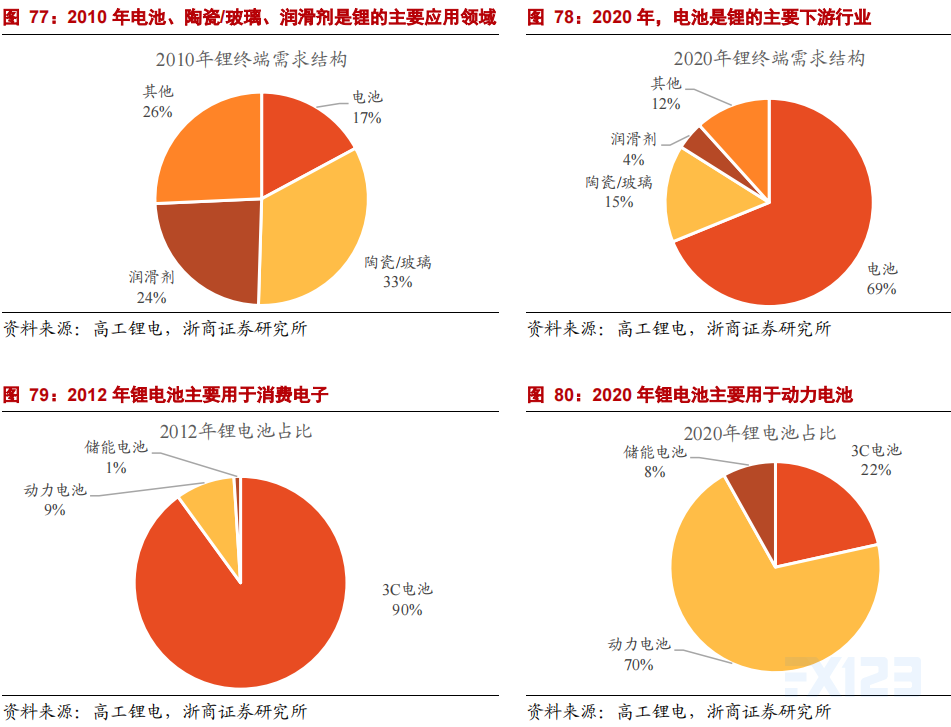

新能源行业是当前锂下游占比最大、增速最高的应用领域。2010年,锂的下游需求较为均衡,电池领域占比仅为17%,第一大下游行业是陶瓷和玻璃;2020年全球锂资源近70%被领用于锂电池中,锂电池需求的快速增长使其成为锂的第一大应用领域。

锂电池主要用于新能源汽车、储能和消费电子中,新能源汽车和储能的占比快速提升。2012年中国锂电池中,3C电子占比达到90%,动力电池仅9%,储能和其他用途锂电池占比1%;到2020年,3C电子占比下降到22%,动力电池占比达到70%,储能电池的占比也升至8%。

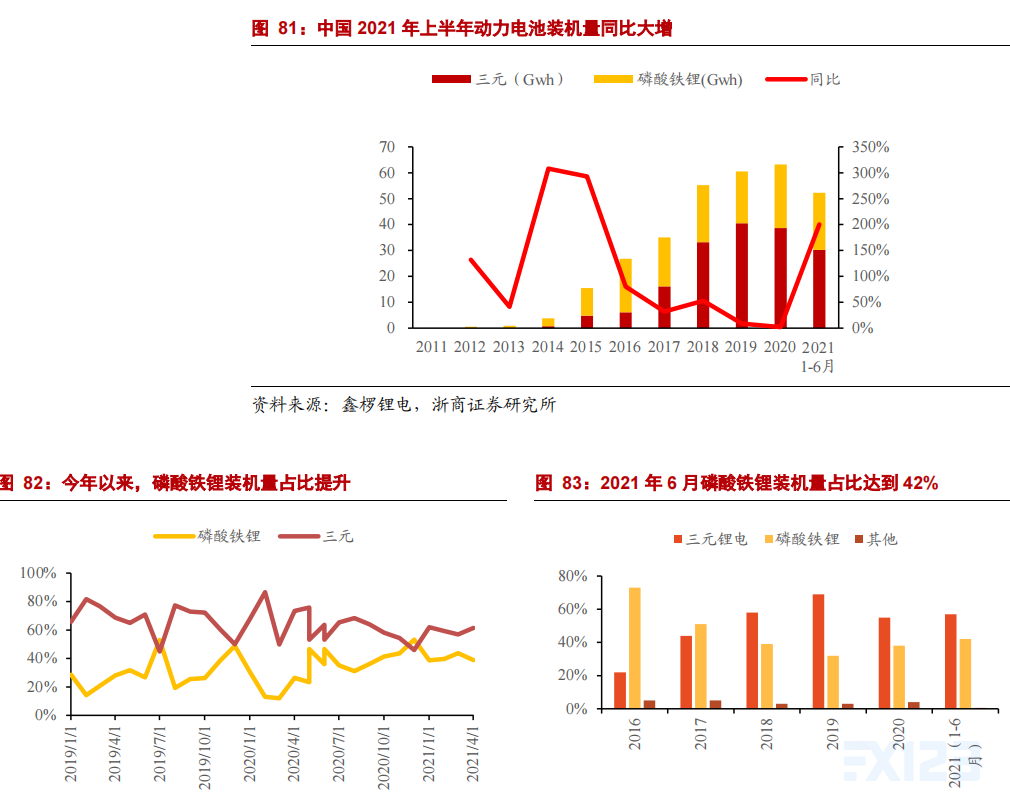

中国动力电池装机量在2021年上半年同比大增,市场景气度持续。根据公布的数据,2021年6月动力电池累计产量达74.7GWh,同比增长217.5%,装车量累计达52.5GWh,同比增长200.3%。

2021年上半年,磷酸铁锂装机量占比提升。从产量和装机量上看,磷酸铁锂占比份额较去年(2020年)全年水平有所上升,其市场份额较2019年和2020年同期保持增势,2019年6月磷酸铁锂装机占比26.3%,2020年6月占比35.5%,而2021年6月磷酸铁锂占比达45.9%。我们预计2021年全年磷酸铁锂装机份额将达40%-42%,呈现持续回暖态势。

中国新能源汽车渗透率大幅提升,新能源汽车市场火热,处于高速爆发期。根据中汽协公布的数据,2021年6月我国实现新能源汽车销量25.6万辆,同比增长139.3%,2021年1-6月我国新能源汽车累计销量达120.6万辆,同比增长201.5%。自去年疫情基本控制后,我国新能源汽车渗透率便持续走高,6月再创新高,达到12.7%,远超2019/2020年同期水平。

值得注意的是,6月渗透率比2019年6月仍要高约5.31%,考虑到当时由于2019年下半年补贴退坡导致车企普遍进行大力度强装,如今在没有这些外部因素的情况下仍能实现渗透率稳步提升,更凸显了我国新能源汽车市场已经进入发展快车道。