工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

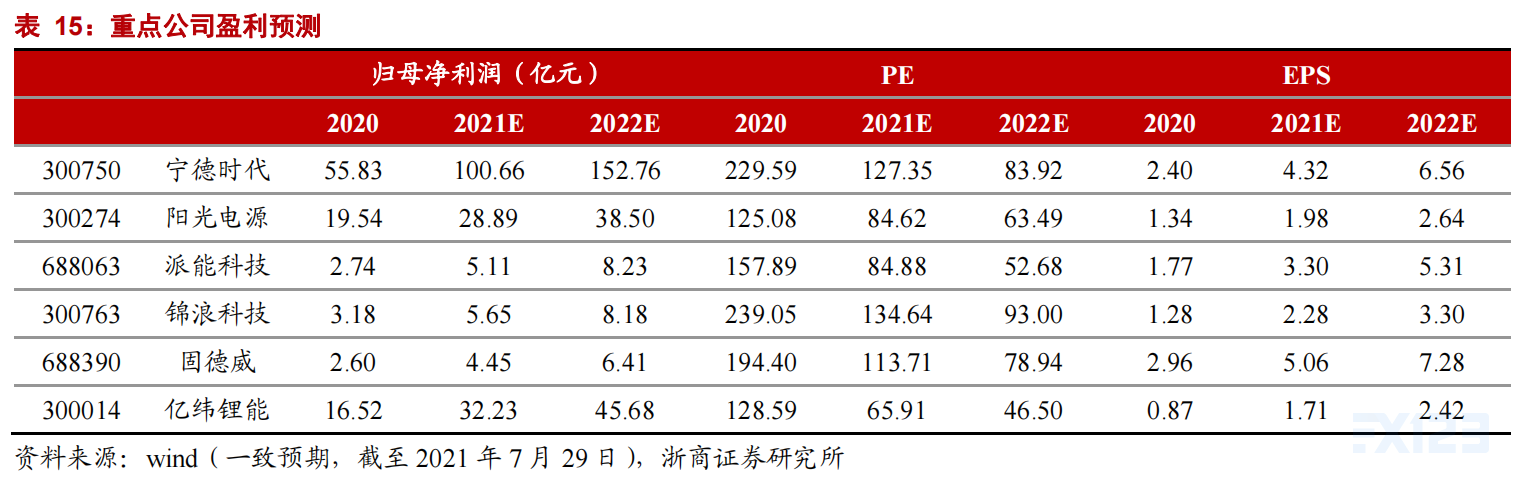

四、投资建议:积极把握高价值环节的龙头与成长企业

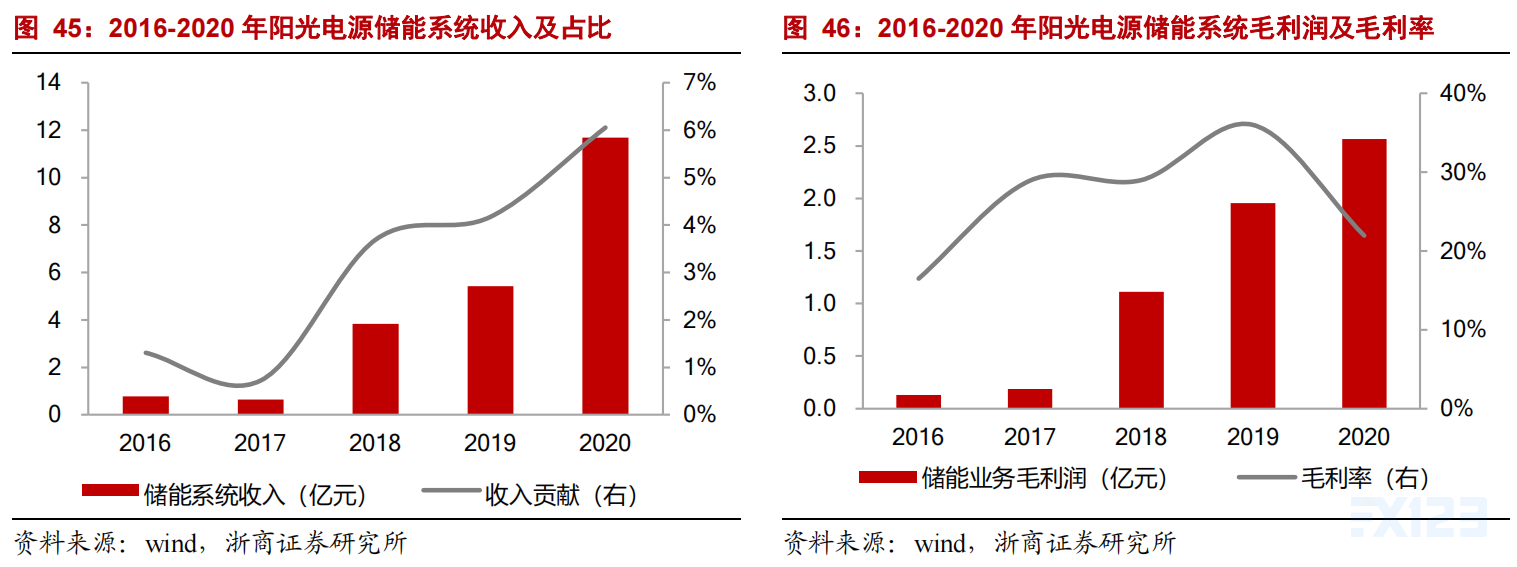

4.1.阳光电源:电力电子技术协同,发力储能系统集成

领先布局储能,依托电力电子技术形成集成能力。公司以光伏逆变器起家,2006年开始开发储能逆变器,充分利用电力电子协同优势。2015年与韩国三星在成立合资公司,积累电池端经验,并从单独提供储能变流器转变为提供全套储能系统。相较于电池厂商,公司电气能力较强,有提供整套解决方案的能力,可以将储能系统与源荷网各环节匹配。目前公司储能产品只有电芯通过采购(无电芯战略),其他环节均由公司自主研发。

主打大型电源侧,拓展高毛利用户侧:目前公司储能系统广泛应用在美、英、德等成熟电力市场,以工商业及电源侧的大型储能系统产品为主。公司在北美的工商业储能市场额超过20%。公司亦积极开拓高毛利的用户侧储能产品,与全球光伏及储能经销商开展合作。公司在澳洲与分销商深度合作,户用光储系统市占率超过24%。2020年储能系统全球发货800MWh,国内市场多年排名第一,在调频调峰、辅助可再生能源并网、微电网、工商业及户用储能等领域积累广泛的应用经验。

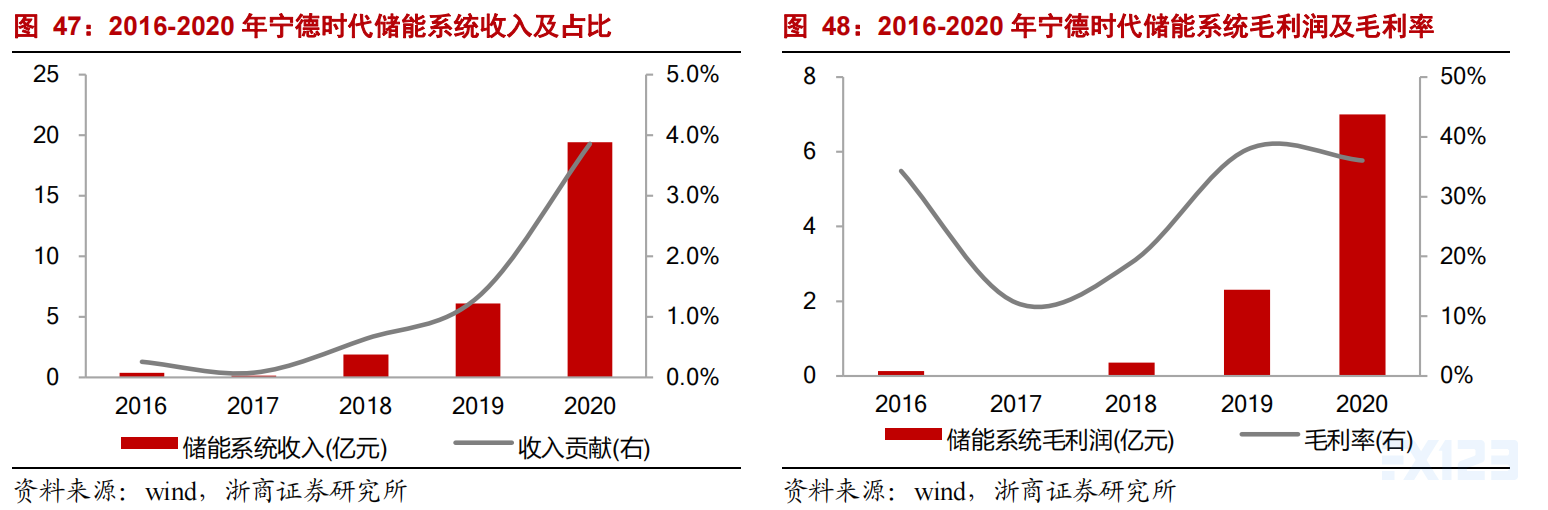

4.2.宁德时代:动力电池龙头高强度布局储能板块

整合资源进军储能,业务实现飞增。公司作为全球动力电池龙头,在电池技术领域有深厚的积累。进军储能市场后,公司携手星云股份、国网综合能源、易事特、科士达、永福股份等公司,布局储能业务多个环节,充分发挥资源优势与整合能力。凭借过硬的产品水准实现业务的飞跃式增长。公司2016年储能系统业务(以销售储能电池电芯与模组为主)收入0.39亿元,2020年实现收入19.43亿元,4年复合增长达165%,2020年收入贡献3.9%,毛利率36%。

持续高强度投入,充分受益行业增长红利。除了充分开发产业资源外,公司亦加大自身在储能前沿科技上的投入,公司2020年2月200亿的定向增发中,其中20亿元用于电化学储能前沿技术储备研发,74亿元用于动力及储能电池研发生产。得益于高强度的研发投入与产业布局,公司储能业务未来有望在行业增长红利的驱动下,持续上量,成为业绩一大增长点。

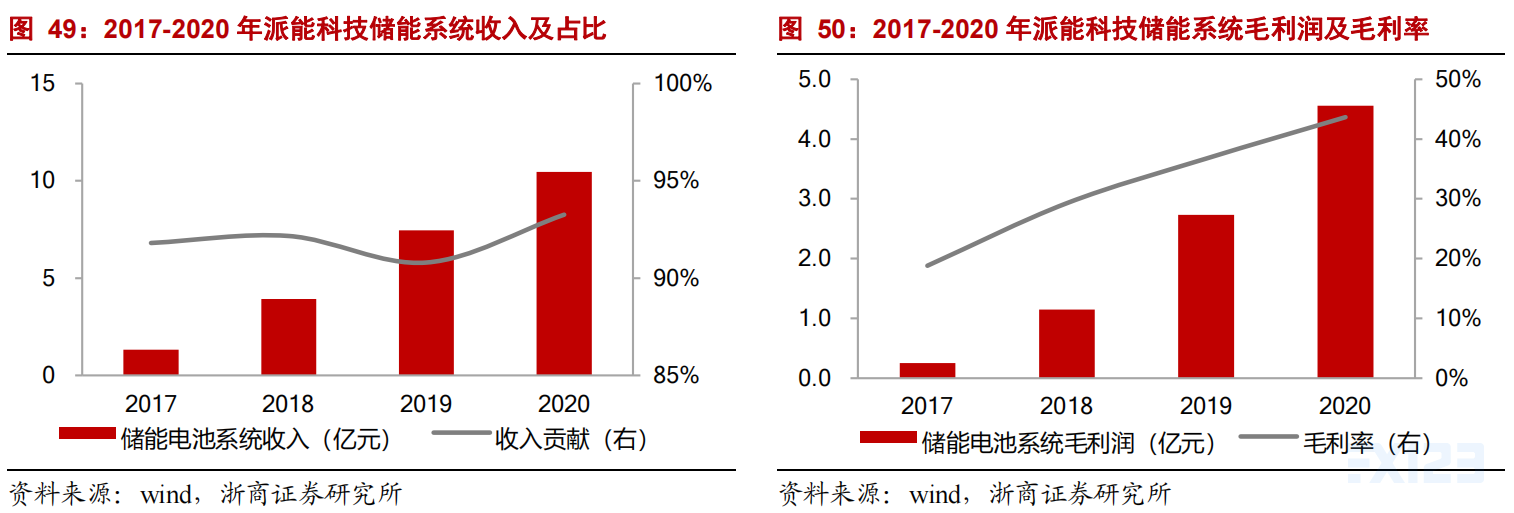

4.3.派能科技:纯正的家用储能龙头,产能释放业绩可期

储能收入贡献超过90%,盈利能力优异。公司主要产品为户用电池储能系统(非加装逆变器后的集成产品),是纯正的储能公司标的。2020年以自主品牌和贴牌方式销售储

能产品680MWh。2020年储能电池系统收入约10亿元,收入贡献93%,2017年-2020年储能业务收入贡献保持在90%,毛利率逐年上升,20年毛利率约44%,主要得益于家用储能+海外市场(2020年收入占比84%)的产品策略,盈利能力较强。

技术与渠道比较优势显著。公司垂直整合产业链,是国内少数同时具备电芯、模组、电池管理系统、能量管理系统等储能核心部件自主研发和制造能力的企业之一。与海外优质大客户关系稳定,是欧洲第一大储能系统集成商Sonnen、英国最大光伏产品提供商Segen等海外大型优质客户的核心供应商,在欧洲、南非(20年市占率超过50%)等地区拥有较高品牌知名度和市场占有率,具有较高的客户资源壁垒。

产能释放在即,业绩弹性放大。2020年公司已形成年产1GWh电芯产能和年产1.15GWh电池系统产能。同时,公司募投项目规划了新增4GWh锂离子电芯产能和5GWh储能锂电池系统产能。未来随公司产能逐步释放,公司业绩有望继续高增

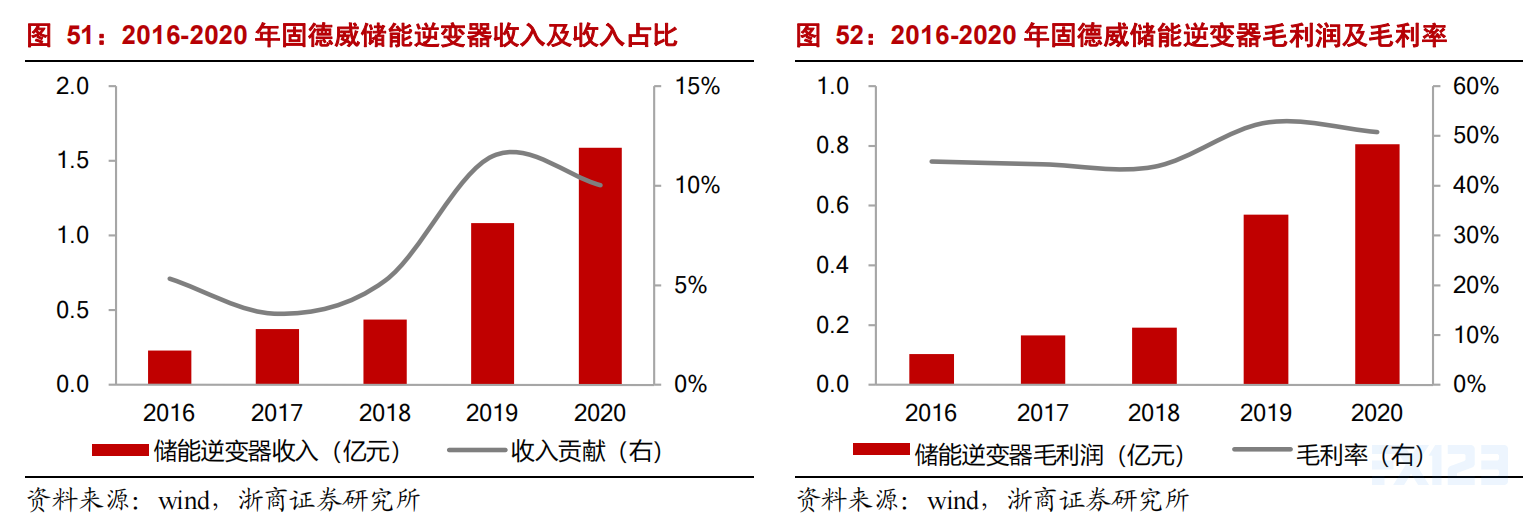

4.4.固德威:户用逆变器领先,储能业绩弹性较大

较早布局储能逆变器,享受行业增长红利。依托光伏并网逆变器销售渠道,公司较早布局储能产品,储能逆变器收入从2016年的0.23亿快速增长至2020年1.59亿,复合增速达62%,高于公司整体业绩增速,收入贡献亦从5.3%提升至10.0%,2020年储能逆变器出货量约2.23万台,收入贡献降低主要是因为在东南亚新兴市场遇到价格战,冲击公司市占率,影响销量。目前公司储能主要针对的还是海外用户侧市场,单瓦功率小,盈利能力也比较好,2016-2020年产品毛利率维持在50%的较高水平。

未来公司储能业务有两个趋势:1)进军工商业及地面电站储能逆变器领域,目前已推出一款工商业大功率储能逆变器,未来还有新产品将发布。2)丰富产品方案,储能逆变器将搭配储能电池(外购电芯封装后形成模组)和BMS销售,形成储能电池系统(类似派能),为客户直接提供解决方案。整体来看大功率化+解决方案会在一定程度上影响公司储能业务毛利率,但是营收端的弹性将有大幅提升。

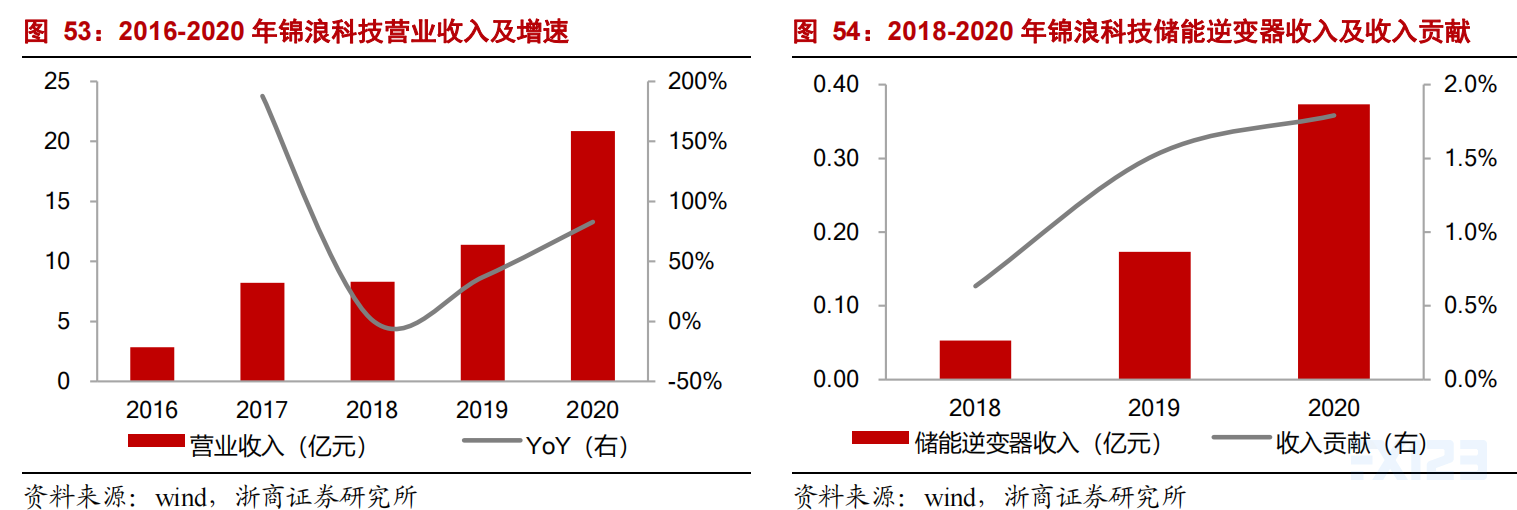

4.5.锦浪科技:全年储能逆变器有望大幅放量

聚焦逆变器产品,业务放量在即。公司储能逆变器布局略晚于固德威,但起量很快,2018年储能逆变器收入0.05亿元,2020年达0.37亿元,两年实现约600%的增长,收入贡献1.8%。2021年有望继续见证爆发式增长,仅21年一季度储能逆变器出货量便与全年持平。产品及渠道策略上,公司储能逆变器主要面向海外市场的户用及小型工商业侧,未来将争取做到产品类型(户用与大型工商业)与市场(欧美、日韩)的均衡,公司将深耕逆变器产品,强调渠道与服务的协同,目前没有搭配电芯做储能电池系统的计划。

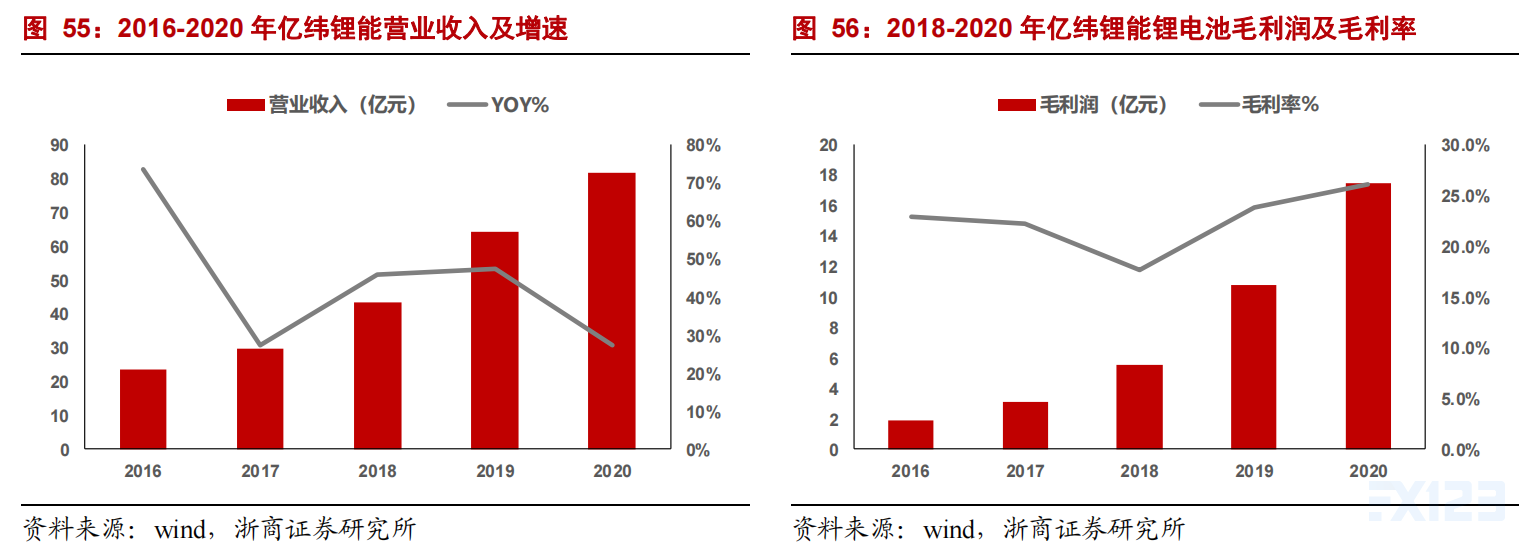

4.6.亿纬锂能:通信储能、电网储能、户用储能多点开花

锂电新贵扩产进行时,大踏步进军储能业务。公司作为锂电产业的后发者,近年来依靠在动力电池领域斩获多个海外大客户让锂电池业务驶入增长快车道。公司全面布局锂电下游应用,目前已公布的储能扩产计划在20GWh以上,预计今年储能端电池出货量将达到3GWh。在7月13日中国移动发布的2021至2022年通信用磷酸铁锂电池产品中标名单中,亿纬锂能以其强劲的产品实力斩获276.71MWh的订单,对应总价2.07亿元,标志着公司在通信储能领域的突破。除此之外,公司在电网侧储能和户用储能端也在积极拓展市场,在上述两个领域均有成熟的产品。