工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、电化学储能:全球能源革命主线,未来电力系统的核心资产

随全球碳中和理念成为共识,能源结构转型进入加速阶段。高比例可再生能源必将引发电力系统对储能长期、持续的需求。电化学储能作为当前主流储能手段,综合优势明显,将充分受益于产业红利。

1.1.储能介绍:技术应用丰富多样,电化学是发展最快方向

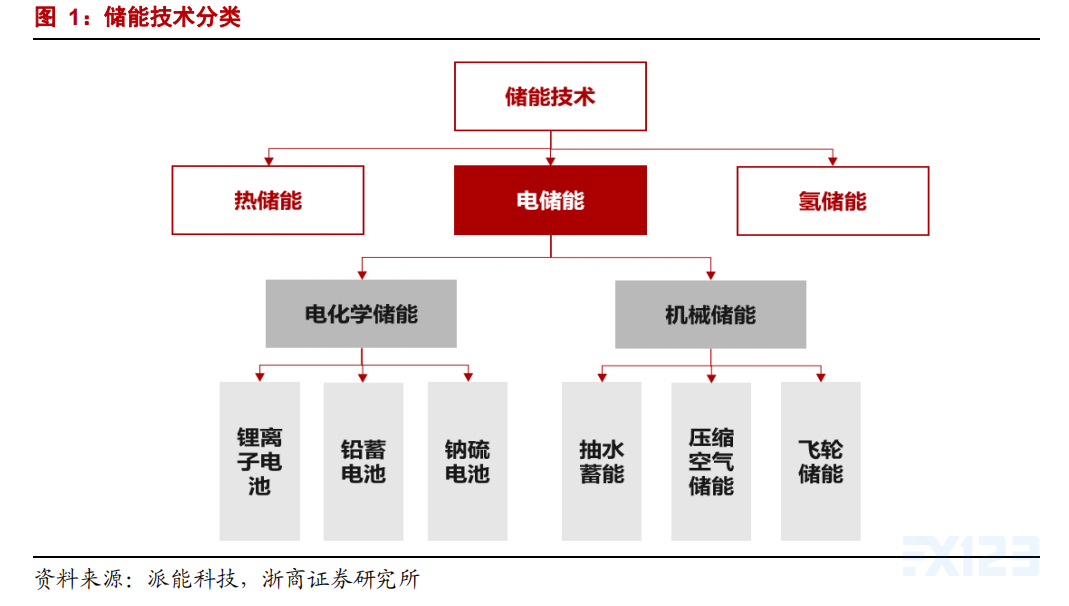

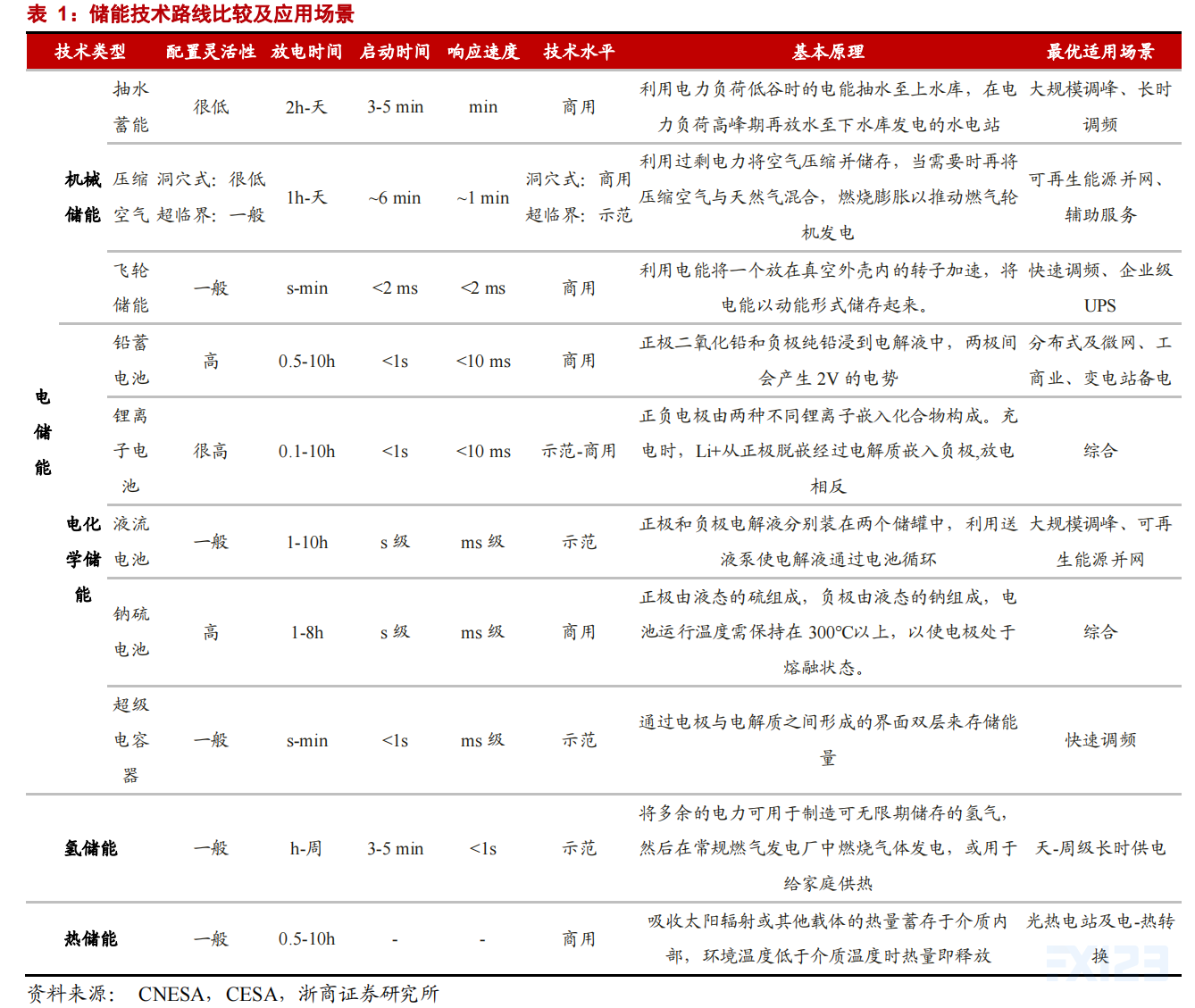

储能技术类型丰富,电储能广泛应用在于有电能储备需求的场景。储能技术主要分为热储能、电储能储能与氢储能。社会经济发展带动了对电力储能配备的巨大需求。目前分为电化学储能和机械储能两大流派。根据正负极材质的不同,电化学储能分为锂离子电池、铅蓄电池与纳硫电池。机械储能根据储能方式,分为抽水蓄能、压缩空气储能与飞轮储能。两种储能方式应用于电力系统、通讯基站、数据中心与轨道交通。

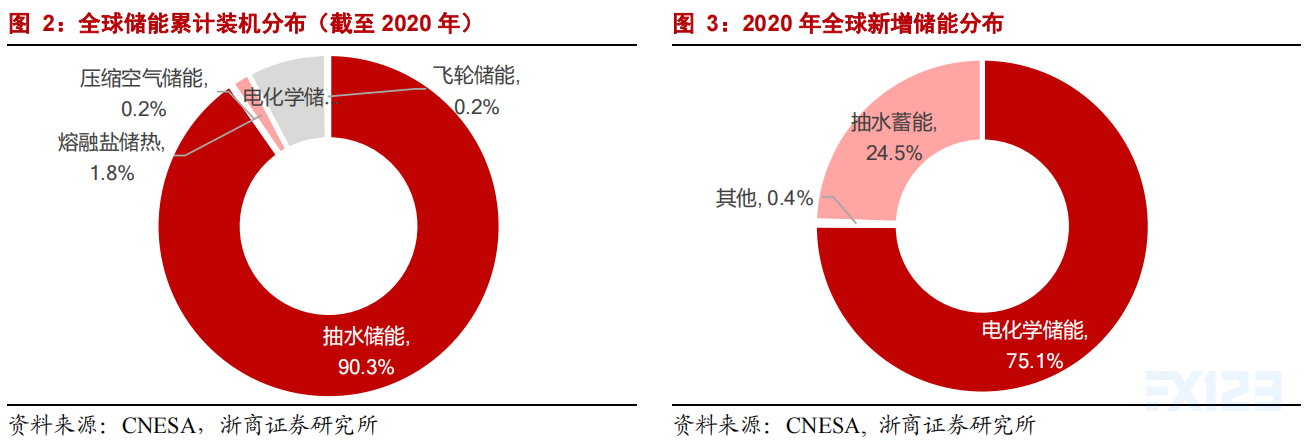

抽水储能占比最高,电化学储能发展迅猛。据CNESA,2020年全球已投运储能项目累计装机规模191.1GW,抽水蓄能占比最高,为90.3%。抽水蓄能是当前最为成熟的电力储能技术,自上世纪以来商业化开发接近尾声,同时受区位因素局限,增长较慢。电化学储能作为飞速发展的储能技术,是具备高度灵活性的调节资源,在电力系统中的份额快速提升,累计装机占比已从2016年约1%增长至2020年的7.5%,位列第二。2020年新增的储能装机中,75.1%来自电化学储能,贡献了大部分增量。

1.2.电化学储能:支撑能源转型的关键技术,行业景气度高增

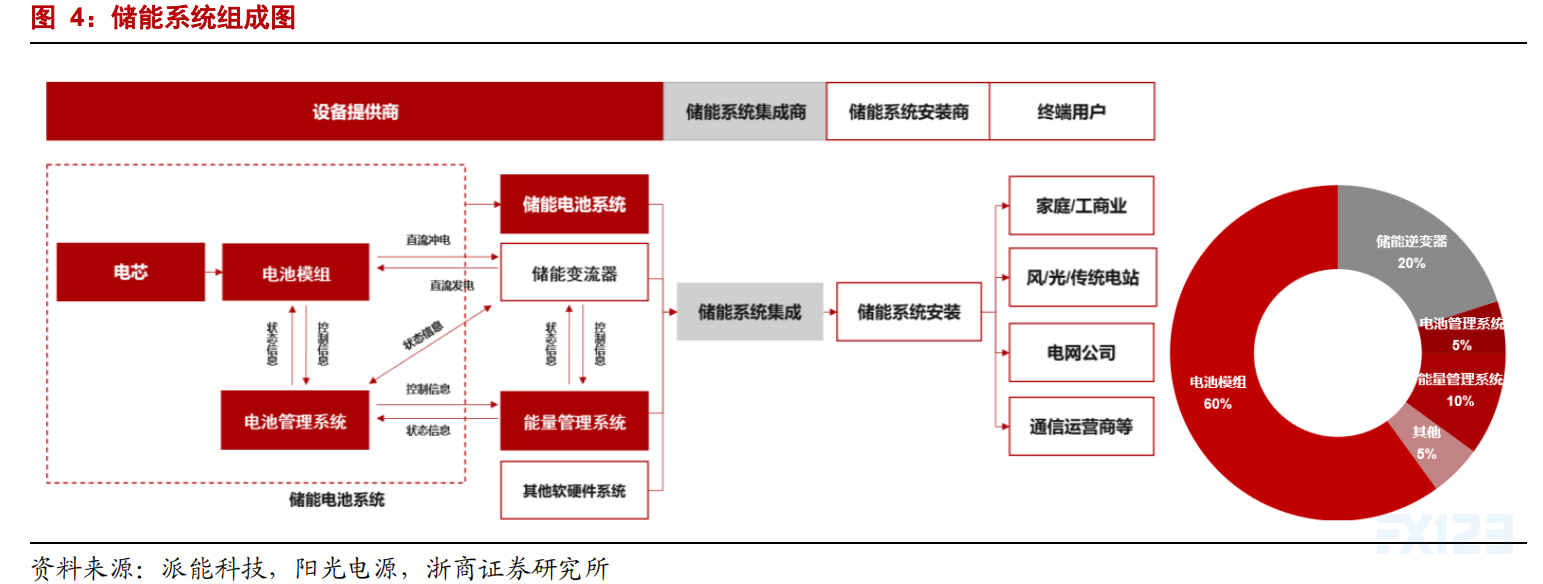

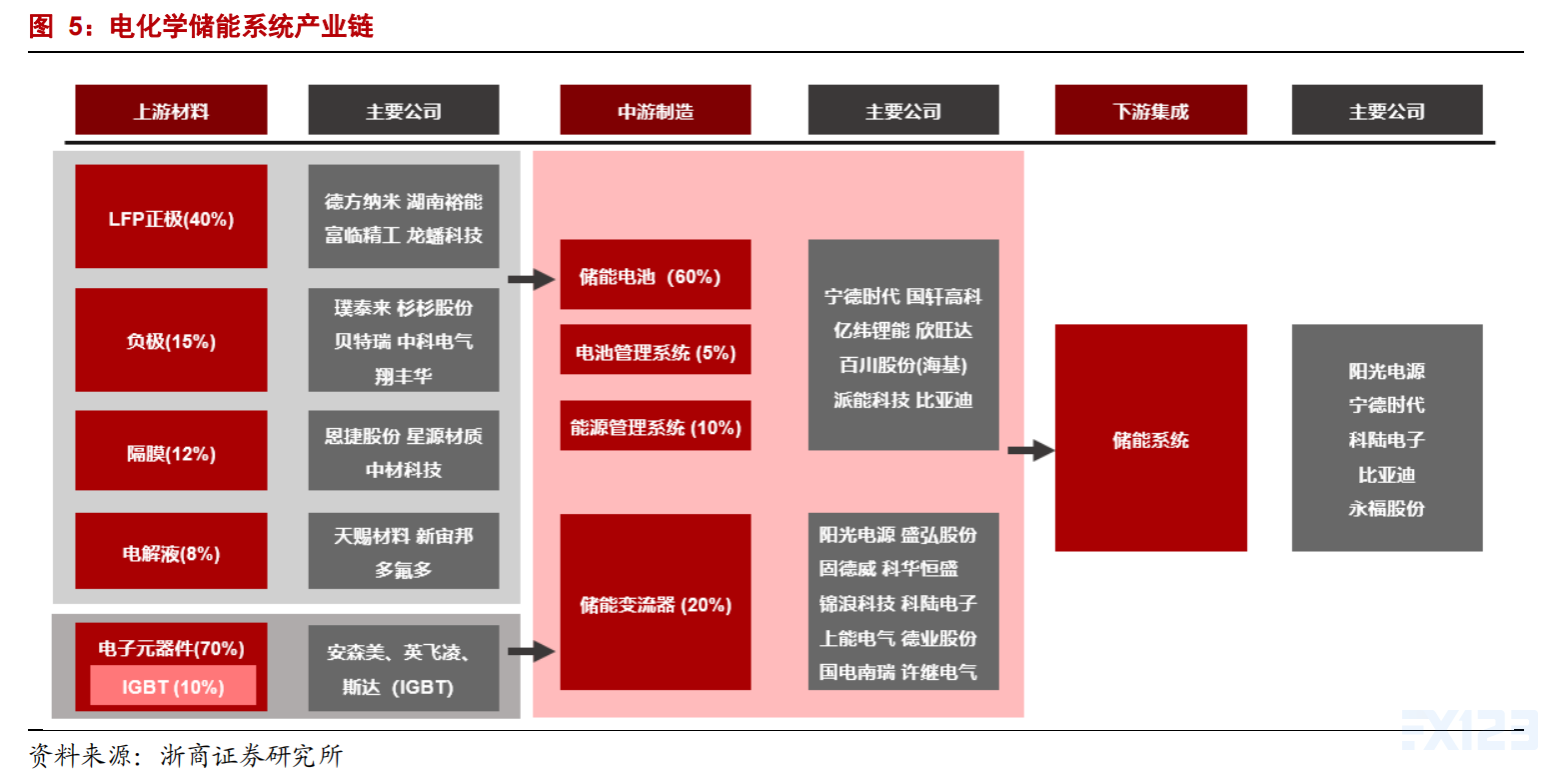

1.2.1.产业链:电池与逆变器环节价值量最高,占比分别为60%与20%

电化学储能产业链中,电池与逆变器环节具备较高的投资价值。储能系统主要由储能电池系统(含电池模组和电池管理系统),储能逆变器(PCS),能量管理系统(EMS)和其他硬件系统组成。电池模组的上游是锂电材料,PCS与BMS上游主要包括功率半导体和各类芯片。储能系统下游是储能系统集成商及安装商。根据阳光电源的数据,储能系统价值构成中:

1)电池模组价值量最高(60%)。电芯质量(能量密度、循环次数、温度适应性及安全性等),直接影响整个储能系统的运行与效率,因此也是决定储能系统投资回报率的关键要素。

2)储能逆变器价值量排名第二(15-20%)。储能逆变器技术原理与光伏逆变器类似,核心都是将可再生能源产生的直流电转化为交流电。但储能逆变器的功能更加多元,涉及系统充放电、能量管理、离网运行、无功能力及调频等多项功能,强调支撑功能与灵活性,是储能系统中具备智能化控制能力的环节。

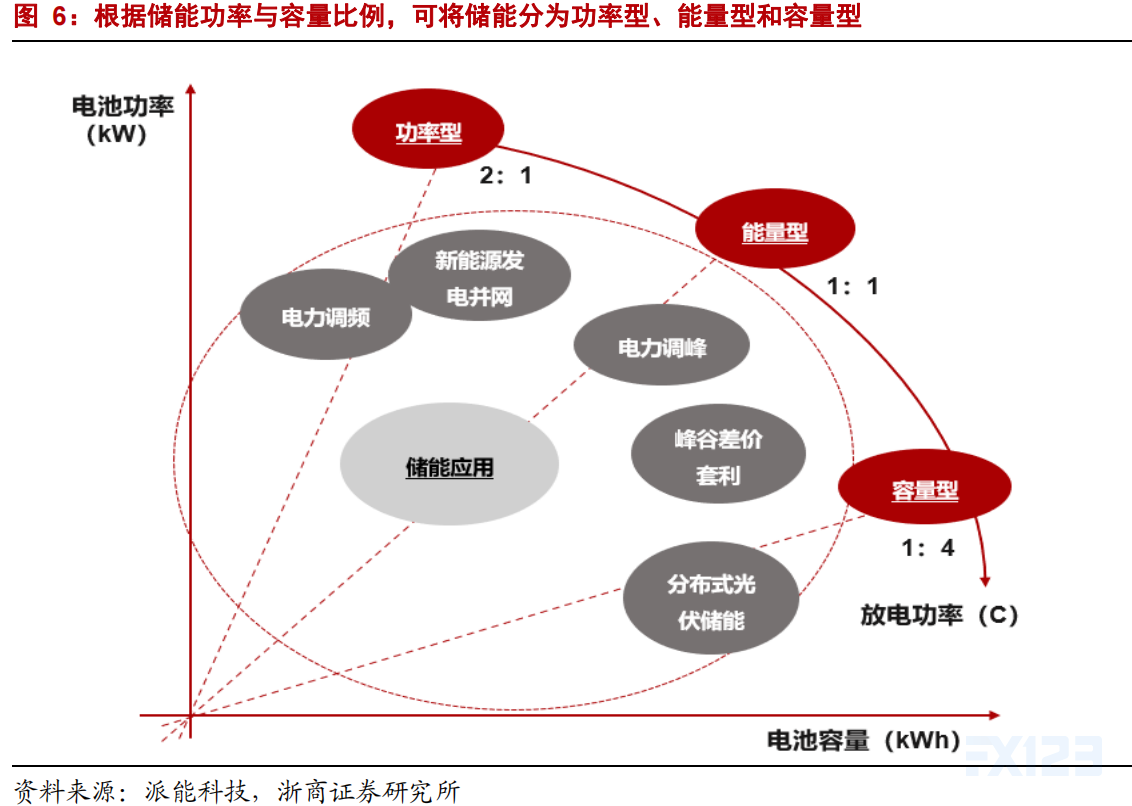

1.2.2. 应用场景:贯穿电力系统各环节,灵活性调节是核心能力

电化学储能应用于源网荷各环节,为维持电力系统安全稳定做出重要贡献。相比抽水蓄能,电化学储能受地理条件影响较小,建设周期短,灵活性更强。电力系统作为电力产生传送与利用的中枢,天然对电力储能有较高的需求。针对不同场景对电能充放的要求。

根据储能功率与容量比例,可将储能分为功率型、能量型和容量型。容量型储能电池主要为离网型光伏储能或用户侧的峰谷价差储能,一般需要连续充放电2小时以上。功率型储能电池多应用在电力调频或平滑可再生能源波动的场景,需要储能电池在秒级或分钟级时段快速放电。能量型储能电池适合一些同时需要条调峰和调频的应用场景。

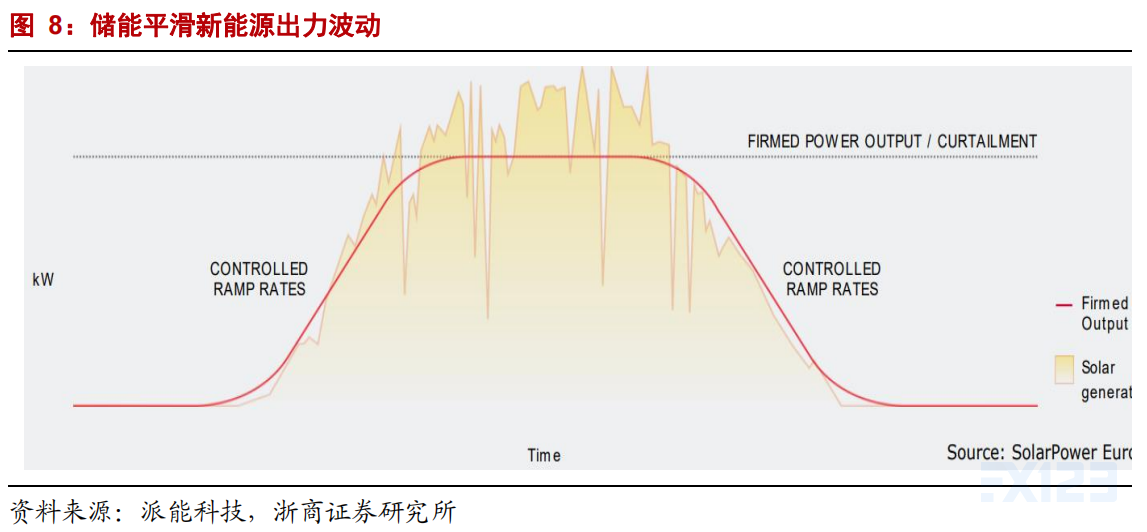

电化学储能的灵活性调节特质是其在电力系统得到广泛应用的重要原因。以光储发电系统为例,由于光伏发电受资源禀赋限制,出力曲线天然具有波动性、间歇性,无法很好地与符合曲线匹配,因此并网后容易加大电网的消纳负担。加装电化学储能后,储能可通过快速的充放电,在发电功率低时放电,在功率高时充电,调价电源与负荷端的功率差,实现用电与发电的高度匹配。

储能系统参与辅助服务市场亦运用相似的原理,本质上均利用电能的时移与快速响应的特质,来完成资源的灵活调整,提升整个电力系统的安全稳定水平。

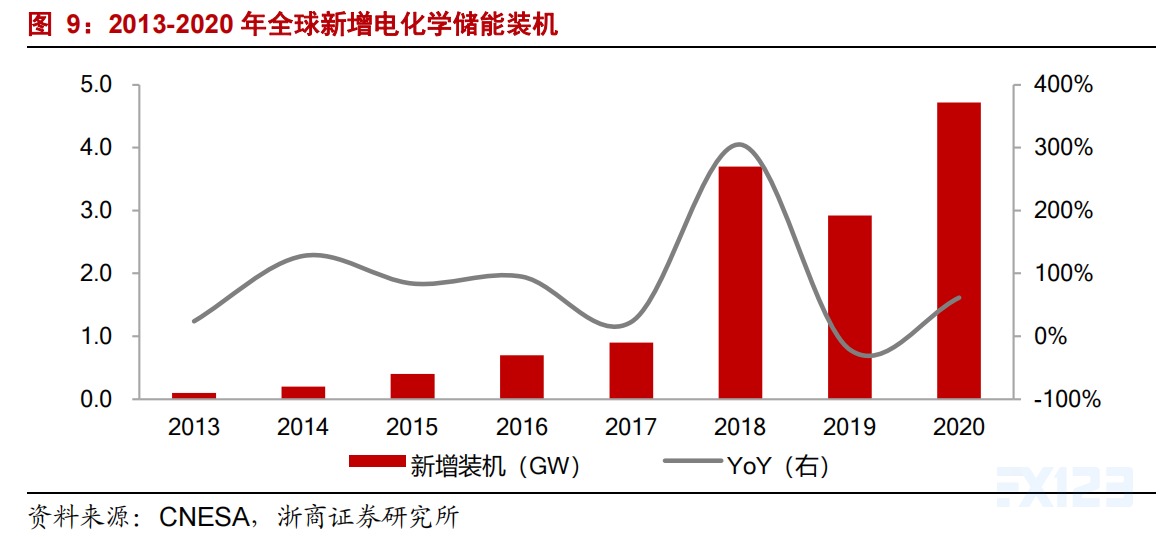

1.2.3.全球装机:2020年新增装机4.72GW,2016-2020年CAGR=46%

短暂回调后,电化学储能重回高增通道。2018年是全球储能元年,新增装机达3.7GW,实现飞跃式增长。2019年装机受18年高基数及中美贸易战影响,出现负增长。2020年全球新增电力系统电化学储能4.7GW,同比增长62%,增长主要由全球能源结构调整加速,大规模电网及发电侧储能应用驱动,行业经过一年的休整,迎来高质量的增长。2016-2020年新增装机量CAGR=46%,是新能源赛道上景气度很高的细分领域。

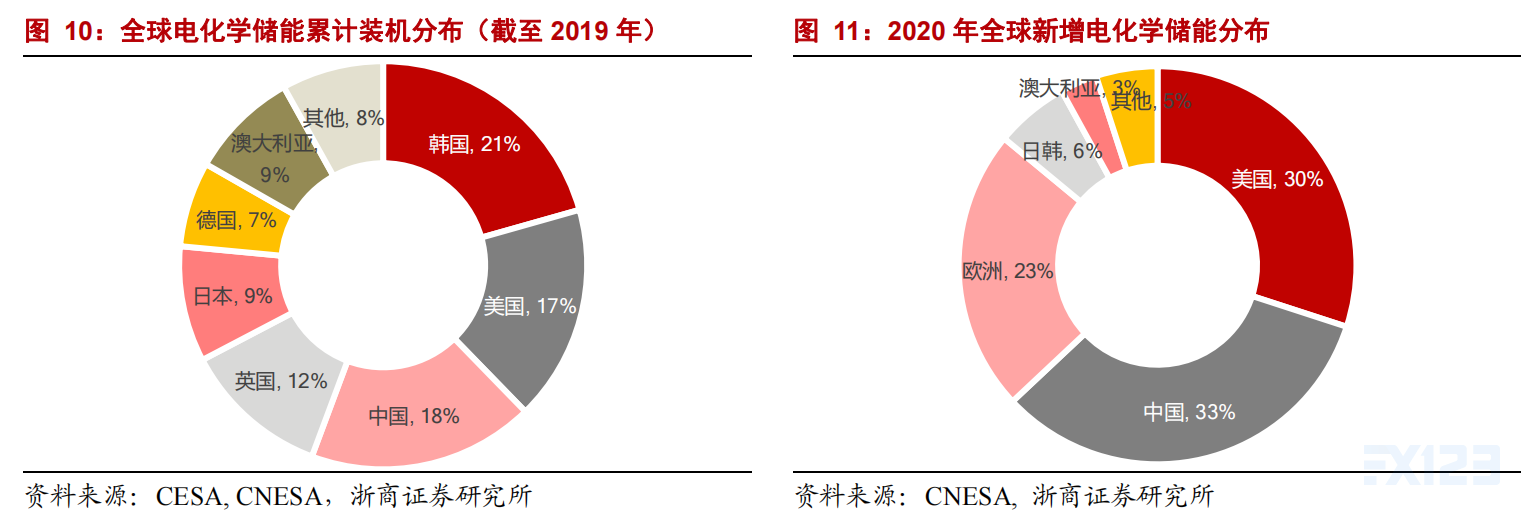

中国、欧美及日韩是主要应用储能的国家。从全球电化学储能市场累计装机分布观察,截至2019年韩国市场份额最大,为21%,其次分别为中国、美国、英国和日本,份额分别为18%、17%、12%和9%。7个主要电化学应用国家占据全球累计装机份额的92%。2020年新增装机中,中国、美国及欧洲分别贡献33%、30%和23%,合计占比86%,是储能系统规模化应用的主要推动者。