工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

2.4功率:供需催化景气上行,国产替代持续推进

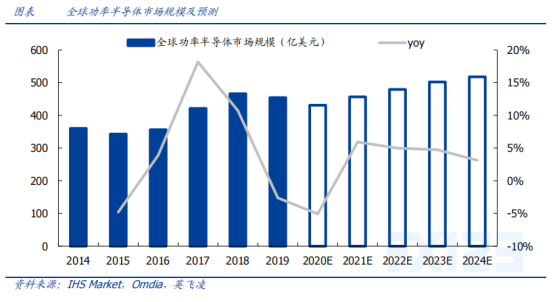

功率半导体市场规模稳步增长,2020~2024 CAGR预计约为5%。根据IHS统计2018年全球功率半导体市场约为466亿美元,同比增长约11%,其中功率IC市场约256亿美元,功率分立器件及模组规模约210亿美元。2019年贸易摩擦干扰整体市场收入略微下降至454亿美元,2020年受疫情对终端需求短期的影响,根据Omdia的统计及预测,全球功率半导体市场规模将相对2019年同比下降5%左右至431亿美元,但2021年汽车、消费类电子等抑制性需求释放将带动功率半导体市场整体迎来复苏,预计市场整体收入将反弹至460亿美元,并在下游需求的持续带动下,有望实现未来4年年均5%的复合增速,稳步增长。

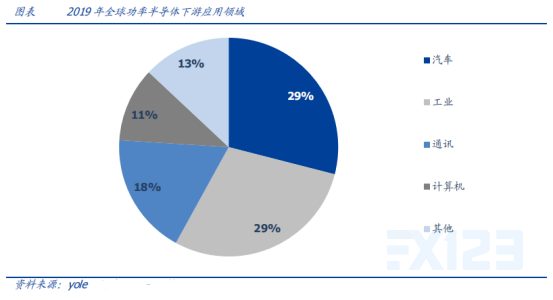

功率半导体下游应用十分广泛,汽车及工控为前两大应用领域。功率半导体几乎应用于包括计算机领域、网络通信、消费类电子、工业控制等传统电子产业及新能源汽车、光伏发电等等各类电子制造业。根据Yole统计,2019年汽车及工业领域为前两大应用领域,各占据29%的份额,其次为通讯、计算机等。中长期来看,新能源汽车、工业自动化、可再生能源设施建设及新兴消费电子等领域将持续驱动行业增长。

需求端行业复苏、长期需求向好。(1)功率需求复苏。2020Q1测温相关产品带动,2020Q2开始笔电、平板等IT类产品快速增长,随后5G、电动两轮车、消费类逐渐复苏,国内新能源汽车加速发展。(2)长期趋势向好。新能源汽车有望成为功率器件重要的增长领域;此外,充电桩、新能源发电、5G数据中心及变频家电等需求不断增加。

功率器件对制程要求不高,主要在8寸及6寸产线生产,8寸晶圆设备停产,限制产能释放。8寸晶圆厂始建于1990年,2007年全球8寸晶圆代工厂数量达到顶峰201座,随后12寸晶圆逐渐成熟,存储,逻辑代工等产能纷纷迁移至12寸晶圆。8寸晶圆代工厂由于运行时间过长,设备老旧,同时12寸晶圆厂资本支出规模巨大,部分厂商逐渐关闭8寸晶圆厂,设备厂商也停止生产8寸设备。根据IC Insights统计,2009-2019年,全球共关闭了100座晶圆代工厂,其中8寸晶圆厂为24座,占比24%,6寸晶圆厂为42座,占比42%。目前8寸设备主要来自二手市场,数量极少且价格昂贵,设备的停产钳制着8寸晶圆产能的释放。

新增产能以12寸为主,8寸晶圆代工厂产能未见明显扩张,2020年产能吃紧状况同样持续。根据Gartner,未来三年晶圆代工厂新增产能将以12寸为主,2020年全球8寸代工年产能约3229万片8寸约当晶圆,年产能相对2019年仅新增94万片,2020-2023年CAGR仅为2%,产能增长有限。

代工厂8寸产能稼动率高居不下,指引来看产能紧张或将持续至2021年。中芯国际、华虹半导体等国内代工龙头20Q3产能爆满,稼动率保持高水位。根据各龙头20Q3披露,台积电产能利用率远超预期,8寸产能供给紧张;中芯国际晶圆20Q3单季度晶圆销售144万片约当8寸晶圆片,同比增长9.5%,产能利用率97.8%,同比提升0.8%,预计到2021年上半年成熟制程产能依然维持紧张;华虹半导体8寸代工厂持续满产,Q3合计综合产能利用率达102%,预计8寸ASP还会提升;联电三季度综合产能利用率为97%,连续5季度维持90%以上水平,预计2021年产能稼动率将继续保持高位;世界先进8英寸晶圆代工产能吃紧,预估供不应求将延续至2021年全年。

不只功率器件,CIS、PMIC、RF、指纹及NOR flash同样消耗8寸产能。从8寸晶圆需求占比来看,2018年MOSFET、IGBT等的分立器件仅仅占据8寸(200mm)晶圆需求的15%,从华虹半导体收入结构来看,其收入近60%来自于存储、模拟及PMIC、逻辑及射频等。5G手机PMIC及RF用量翻倍、光学多摄持续增长、Nor Flash、指纹IC等的需求反扑加剧了八寸产能紧张。

功率MOSFET交期趋势普遍延长,印证2021年景气度延续。一般来说,MOSFET交货周期是8-12周左右,各大厂商交期在20Q3均不同程度出现交期延长情况,并且根据Future Electronics统计,20Q4包括英飞凌、安森美、ST意法半导体等全球MOSFET龙头供应商交期仍然呈现延长趋势。功率MOSFET景气有望在2021年进一步提升,行业大趋势背景之下,国产厂商叠加国产替代强逻辑有望深度受益实现业绩高增长。

功率半导体最大需求市场在中国,长期占据近40%份额。中国为全球制造业大国,功率半导体需求庞大,根据IHS,近年来国内对功率半导体的需求占全球市场比重长期保持30%以上且逐年提升,2019年增至约36%,对应市场规模约163亿美元。根据IDC,单就功率器件市场来看,2018年来自中国市场的需求占比高达39%,遥遥领先其他国家及地区。

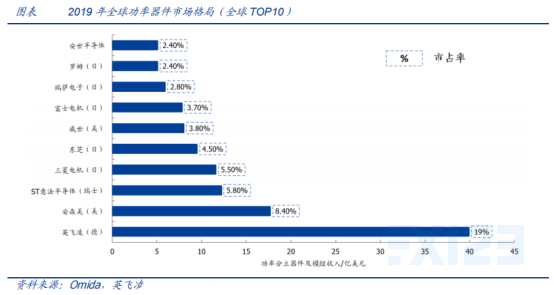

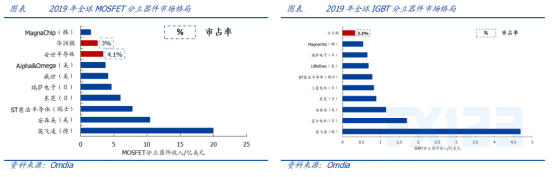

全球功率半导体市场长期由海外龙头主导,竞争格局较为集中。欧美日厂商凭借着原有技术开发优势、完善的制造生产与品质管理能力,在全球市场具备较大话语权,占据全球功率器件供应TOP厂商的多数席位。根据Omida统计,2019年全球前十大功率器件供应商中,除被闻泰科技收购的安世半导体外,均为欧美日厂商,其中英飞凌(德)以19%的市占率稳坐头把交椅,TOP5合计占据43%市场份额。

国内功率自给率仍在低位,尤其是高端领域差距显著,国产替代需求强劲的背景之下,未来国产厂商成长空间巨大。根据WSTS及中国半导体协会统计,现阶段中国在中高端MOSFET及IGBT器件中90%仍依赖于进口,存在较高的国外依存度。

国产功率半导体产业链羽翼渐丰满,细分赛道多点开花,国产替代呈现加速趋势。中国作为全球第一大功率半导体需求国,目前在功率半导体设计、制造、封测等产业链各环节逐步完善,一批优秀的公司借市场机遇不断夯实内功迅速成长起来,MOSFET及IGBT器件各细分赛道全球TOP厂商已可见国产厂商身影。2019年安世半导体(闻泰科技)及华润微合计占据全球MOSFET分立器件市场份额已达7.1%,安世在Power MOS汽车细分领域及小信号MOSFET领域分别位列全球第二和第三,华润微已实现电压范围覆盖-100V-1500V的低、中、高压全系列MOSFET供应,士兰微、斯达半导、华微电子等在IGBT赛道也均实力不俗。根据Gartner预测,国产功率半导体在全球的市占率有望从2020年的6%提升至2025年的11%。

2.5模拟:黄金赛道,重视核心龙头业绩高增长

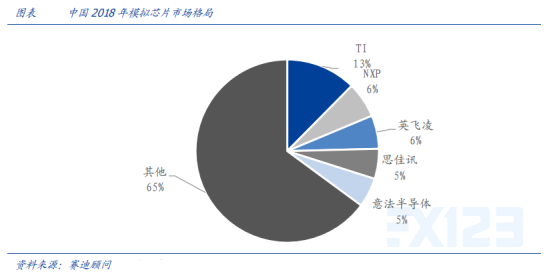

中国是全球最大的模拟电路消费市场,高端模拟电路仍以国际大厂为主。赛迪顾问数据显示,中国模拟电路市场前五大厂商分别为德州仪器、恩智浦、英飞凌、思佳讯、意法半导体,中国模拟市场规模占全球比重约为60%,使用的模拟集成电路产品约占世界产量的45%,而我国的模拟芯片产量仅占世界份额的10%左右。巨大的产业缺口为本土集成电路公司提供了良好发展机遇。本土集成电路公司有机会在第一现场了解市场,可有针对性地进行产品研发,产业链之间合作更加密切,相对国外厂商能够更快速、更准确地响应本土终端客户的需求,未来进步空间广阔。

模拟IC护城河极高,领先者22年屹立不倒。模拟IC设计者需要全面的知识,包括IC和晶圆制作工艺与流程,同时还要对大部分元件的电特性和物理特性了如指掌,这都需要时间与经验的积累。优秀的模拟IC企业经过长时间的研制和量产,可以将设计和制造中的各种问题积累起来,形成独一无二的技术壁垒。对比1995年和2017年模拟IC全球前十的厂商可以发现,如今前十的厂商中,仅有Skyworks、美信(Maxim)与1995年前十的厂商关系不大,同时也只有东芝和Sany掉出如今的前十,而德州仪器、ADI、意法半导体等公司经过22年仍然是行业标杆。

模拟IC份额相对分散,细分赛道仍存突破机会。与其他半导体板块不同,模拟品类繁多,仅德州仪器一家企业,目前在售产品就达上万款,下游应用的多元化导致细分赛道极多。相较于存储器、CPU等数字IC产业,模拟IC市场集中度较低,前三市占率仅为30%左右,且不同领域企业优势差异较大,如龙头德州仪器在放大器市场份额第一,但在转换器市场不如模拟器件公司,而在功率相关芯片市场,欧洲企业英飞凌优势较大。整体来看,不存在单一企业在所有模拟IC细分市场占优的情况,细分赛道仍存在大量国产突破机会。