工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

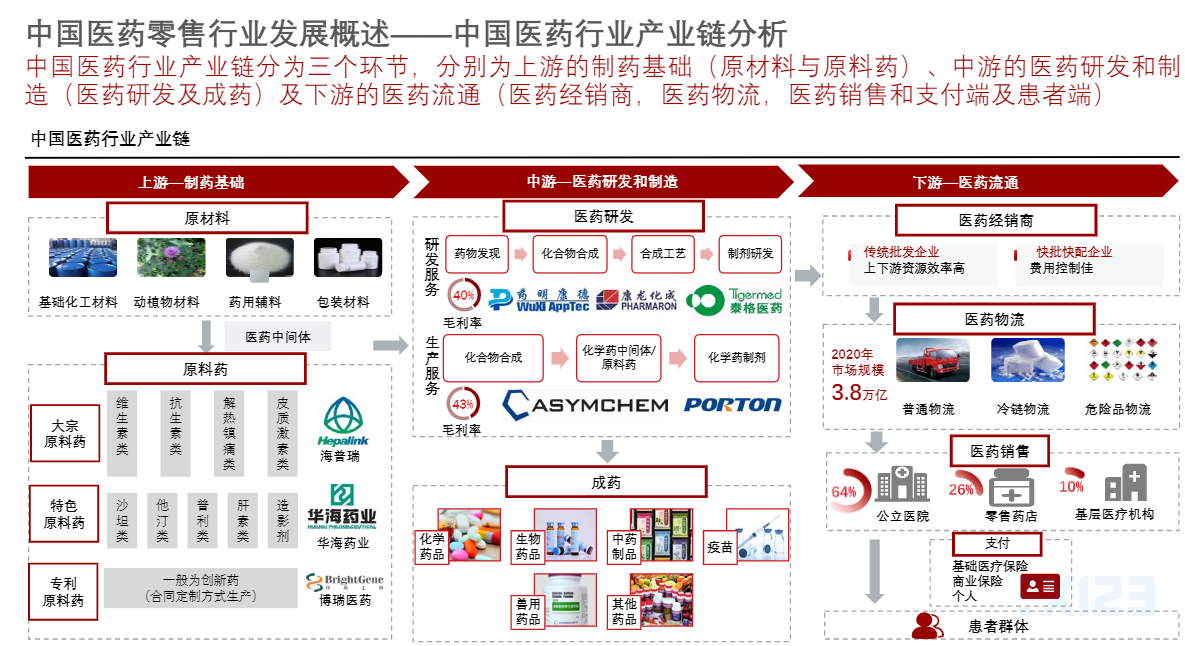

一、中国医药零售行业发展概述

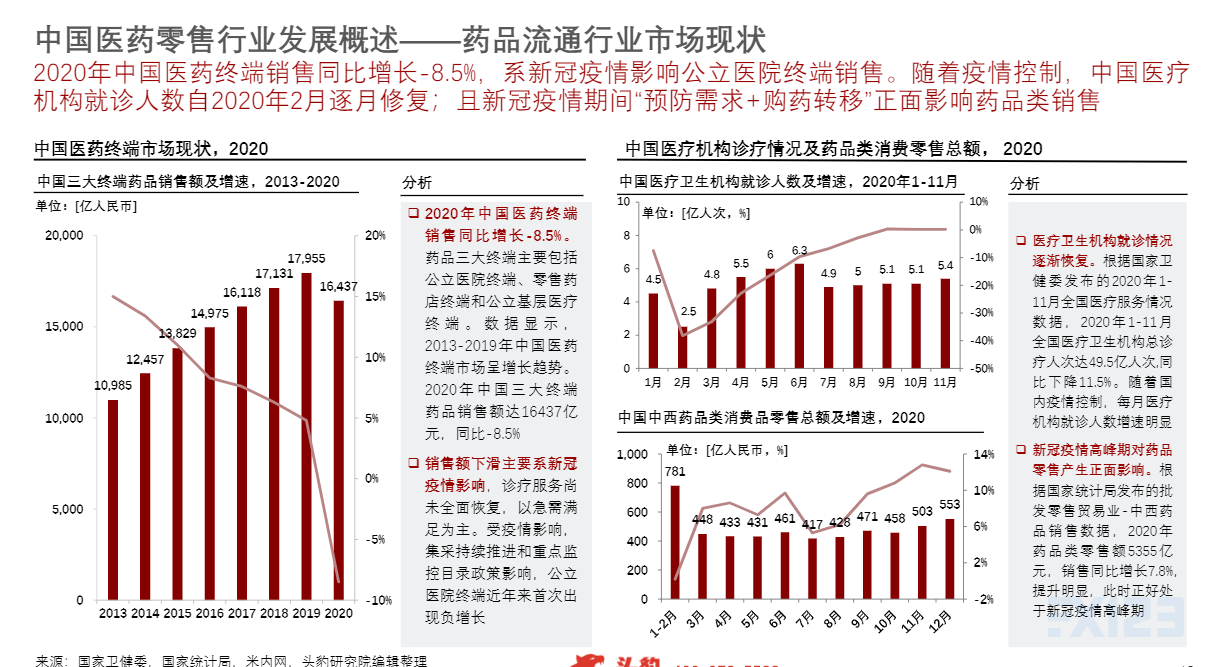

2020年中国三大终端药品销售额16,437亿元。受疫情、集采和重点监控目录影响,公立医院终端近年来首次出现负增长,零售药店终端在三大终端受疫情影响最小,网上药店销售同比增长达75.6%

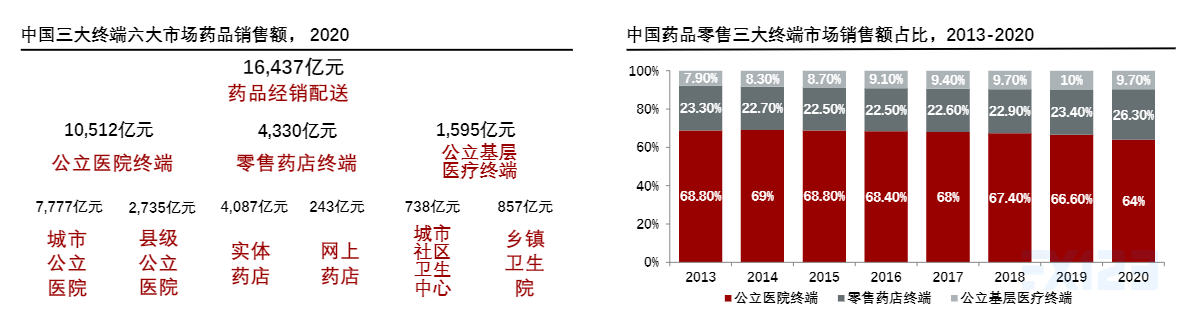

2020年我国三大终端六大市场药品销售额达16,437亿元,同比增长-8.5%受疫情、集采持续推进和重点监控目录影响,公立医院终端近年来首次出现负增长,2020年销售额达10,512亿元,同比增长-12.0%。其中城市公立医院市场销售额7,777亿元,同比增长-11.0%;县级公立医院销售额达2,735亿元,同比增长-14.8%零售药店终端在三大终端受疫情影响最小,恢复较快。2020年销售额达4,330亿元,同比增长3.2%。其中实体药店市场销售额4,087亿元,同比增长0.7%;网上药店市场销售额243亿元,同比增长75.6%

零售药店终端占比逐渐扩大。根据米内网数据,2020年三大药品零售终端的销售额为16,437亿元,其中公立医院虽仍然以64.0%占据绝对份额,但从近几年销售额占比的变化情况来看,零售药店和基层医疗机构的占比正在逐渐增大,其中零售药店的终端占比从2013年的23.3%提升至2020年的26.3%。2020年上半年受新冠疫情影响,医院端需求萎缩,药店端需求提升处方外流趋势渐明。对比三大药品终端的销售额增速,2020年公立医院的增长率为-12.0%,远低于零售药店的增长率的3.2%,彰显零售药店终端的潜在增长动力。其中2020年网上药店销售额同比增长达75.6%,足显零售端韧性

二、中国医药新零售行业发展现状

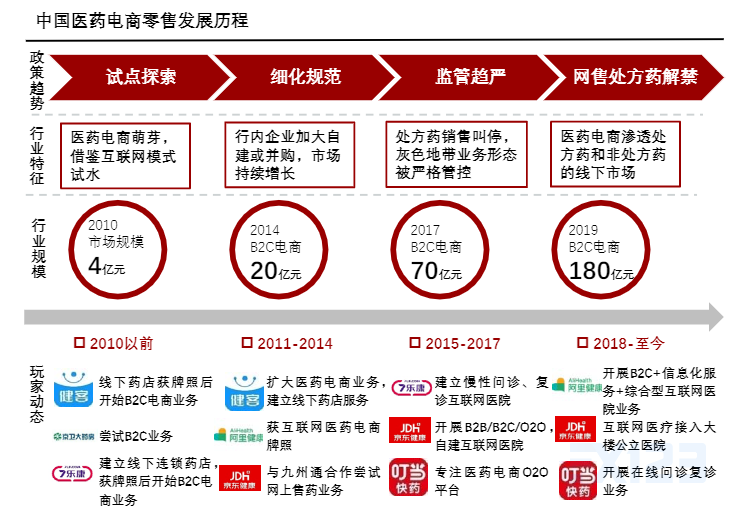

自1998年,中国部分省市已逐步放开网络售药试点,二十年间中国医药电商前期发展缓慢。医药行业受到严格的监管。药品流通环节长期呈现高毛利业态,流通批发企业开拓新业态意愿不强,B2B线上业务推动缓慢2017年开始,医保谈判、带量采购、两票制、营改增等政策推行,不少医药公司失去院内等部分市场,主动求变、拓展新业务的意愿加强,B2B医药电商凭借供销灵活的新渠道进入快速发展期2019年8月,全国人大通过新修订的《药品管理法》,这是自2000年以来国家政策层面首次允许处方药网售,意味着医药电商能够合法渗透总规模约2万亿的线下药品市场2019年末,新冠肺炎疫情爆发,更多企业将药品供销流程向线上转移,B2C和O2O平台活跃人数纷纷呈现增长态势,加之政府进一步出台开放政策,医药电商迎来新的时期

医药电商逐渐形成“医+药+险”全链路流程,“互联网+医疗健康”包含互联网医院的医疗服务端、医药电商的医药流通端和互联网医保,预计2021年中国医药电商市场规模将达2,260亿元

医药B2B利好行业上下游:疫情使得医药流通传统线下模式面临供应不足、信息迟缓、交通受限等多重考验,B2B平台作为链接上游供应链和下游终端的“桥梁作用”开始彰显

疫情下医药电商B2C逆势爆发:医药B2C模式正在成为主流购药方式,药品种类丰富、药品平价、下沉地区药品可及性等优势,医药B2C模式更好的满足社会需求,创造更大社会价值

疫情催热医药O2O,药店药企入局增量:随着处方药网售放开的政策利好、送药上门模式的渗透率提升。医药O2O迎来加速发展期,如大参林重点布局医药O2O,宝芝林大药房通过O2O拓展服务半径,叮当快药启动“千城万店”计划等

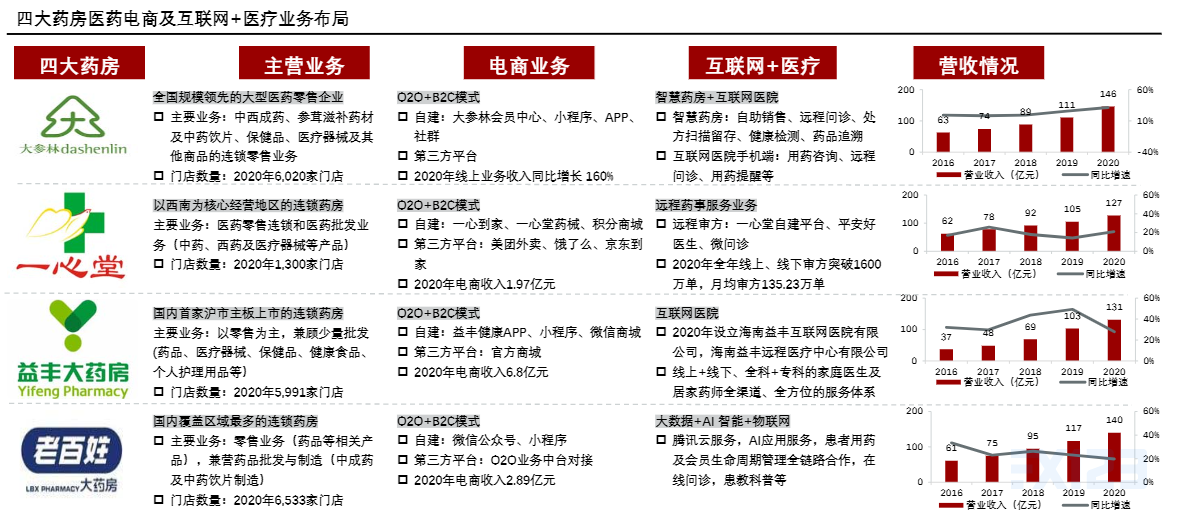

传统零售药房在消费场景重构过程中富有优势。医药零售连锁企业战略层面以线下门店扩张为重,并在互联网新零售领域大力拓展O2O药店。相对第三方平台型商家,在线上线下消费场景中均富有优势