工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

利率方面

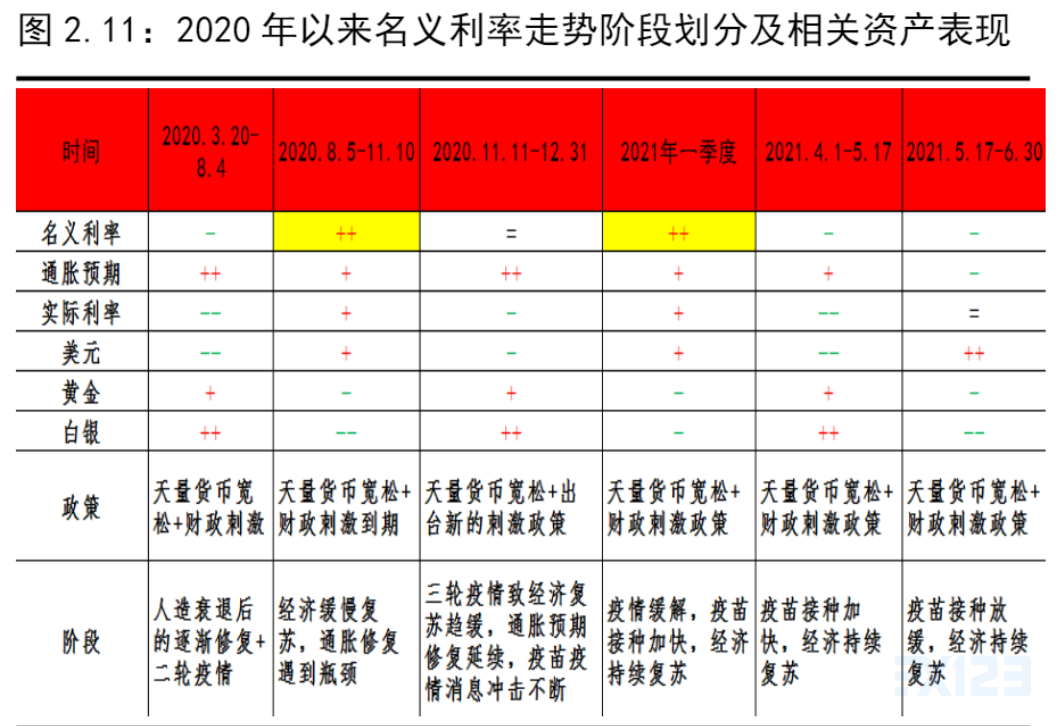

上半年,10年期美债利率(名义利率)和实际利率出现了明显的过山车走势,主要在于对通胀(预期)的定价出现了左右摇摆。

一季度,随着美国第三轮疫情逐渐好转,疫苗免疫全速推进,市场风险偏好上升,通胀预期温和走高,在此过程中,名义利率引领实际利率上行。

二季度,美国疫苗接种放缓、通胀预期回落等因素驱动名义利率开始震荡回落,名义利率引领实际利率下行。特别是从美联储预期管理的角度来看,6月FOMC会议着意释放了委员们对于加息预期提前的判断,而刻意淡化了对收缩QE的预期引导,避免重演2013年5月的“缩减恐慌”。

(图片来源一德证券,不代表rrh123观点)

2013年QE收缩周期,“缩减恐慌”引发市场正式进入对收缩QE定价阶段,即出现实际利率加速上行引领名义利率走高的走势,同时伴随通胀预期加速下行。

尽管从目前利率端走势看,并不符合上述走势特征,但巧合的是,在“缩减恐慌”出现前,2013年3至4月间的名义利率和实际利率的走势,与当下时点完全一致,即同为修正此前高估的通胀预期。由此,在美联储着意避免引发市场剧烈波动的基调下,下半年与市场正式做出此前反复提到的“沟通”可等同于2013年触发“缩减恐慌”的证词,一旦出现上述情况,将大概率令利率市场转向对紧缩定价,实际利率引领名义利率上行的走势将对贵金属形成持续压制。

美元方面

主要聚焦货币政策边际变化角度。除了美联储6月会议释放出鹰派基调外,欧央行近日公布的策略评估报告及后续正式调整政策目标也可能对近期美元强势的走势火上浇油。基于目前美、欧绝对通胀水平差异较大可能会导致货币政策在一定时期内向相反的两个方向发生变化,这也将支撑美元在下半年维持强势。

资金面和供需面

中短期投机资金和中长期配置资金流向与上半年价格震荡下行的趋势一致,预计下半年伴随欧美各国接近全民免疫,货币政策正常化预期将支撑实际利率重心上移,进一步降低贵金属配置需求,对价格形成抑制。在供需层面,疫情好转后的结构性切换有望延续。

行情展望综合以上分析

在疫情防控工作未出现明显倒退情况下,下半年美联储大概率至少将释放收缩QE的信号,从而引发持有成本两端出现明显上升,对贵金属价格不利。

金银将延续6月中旬美联储会后的空头格局,但围绕通胀、疫情、收紧预期等方面的多空激烈博弈仍将令下行节奏流畅性偏差。在此过程中,白银由于其高波动特性,跌幅将大于黄金,从而令金银比震荡上行。

绝对价格方面,维持对于黄金中长期走势向好的结论,这主要是基于金银互动运行规律以及2月初白银刷新近八年高点两方面因素。