工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

二、中微电子财务分析

(一)资产负债表

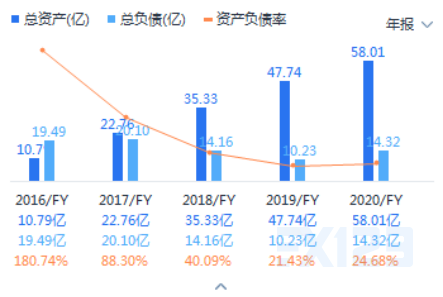

从中微电子资产负债表中可以看出,公司的总资产在快速上升,公司资产主要是流动资产,其中货币资金增速很快,流动资产中大部分资产属于能够快速变现的资金,应收账款占比较少;公司非流动资产中无形资产和长期股权投资在快速上升,主要原因是公司用过对外扩张来扩大公司产业链,同时由于公司不断投入研发,公司专利也在快速上升,无形资产增速较快;公司的负债主要来自于应收账款、预收账款及合同负债,在2020年新收入准则影响下预收款项重分类至合同负债,如下下表所示,预收账款跟公司未来业绩发展十分相关,公司近年发展迅速,产品也逐渐得到业内认可,订单数量增多,可以期待未来公司的发展。

|

|

2020 |

2019 |

2018 |

2017 |

|

预收款项 |

|

517,498,868.04 |

679,822,784.20 |

370,156,124.80 |

|

合同负债 |

592,139,816.14 |

|

|

|

|

变动 |

14% |

-23.88% |

83.66% |

22558.50% |

(二)利润表

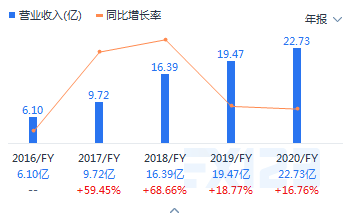

公司营业收入上升稳定,但是增速在2019-2020年有所下降,主要有两个原因,首先公司所处行业的受宏观经济和终端消费市场需求变化影响较大,一旦半导体生产厂商调整资本性支出规模和对半导体设备的采购计划,就会对公司的营业收入和盈利产生较大的影响,收到终端芯片价格下降及生产产能持续释放等因素的影响,公司2019-2020年收入增速是有所下降的,但是尽管如此收到国产替代以及公司技术提升的影响,公司的整体收入水平是有所上升的。

|

|

2020 |

2019 |

2018 |

2017 |

|

研发费用 |

330,721,402.07 |

233,729,647.57 |

118,206,563.40 |

56,736,650.23 |

|

同比 |

41.50% |

97.73% |

108.34% |

-81.24% |

|

占比 |

14.55% |

12.00% |

7.21% |

5.84% |

中微公司所属行业为半导体行业,每年需要投入大量的研发费用来提升公司产品的技术含量,从而提升公司产品附加值以及行业地位,上表为中微公司每年研发费用同比及占营业收入比重,从表中我们可以看出中微公司2018-2020年研发费用不断上升,但是随着研发费用技术变大增速有所下降,从研发费用占营业收入比重来看,也是逐年上升。

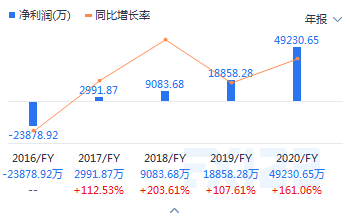

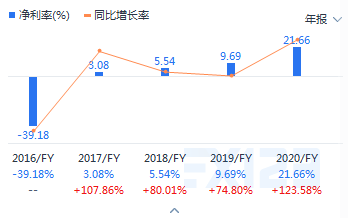

中微公司的净利润增长也呈现出了波动上升的趋势,在2019年公司的净利润增长有所减缓,但是公司的净利率在逐渐上升,主要原因是随着公司技术的提升,产品附加值也有所上升,这有利于公司行业地位以及营业收入的提升。

(三)现金流量表

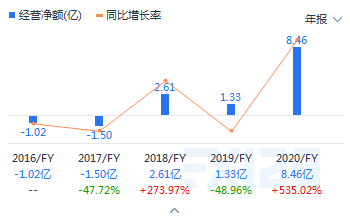

中微公司经过前期大量研发投入,现已经有很多产品能够产生效益,随着公司产品不断升级,能够获得更多的营业收入,所以整体来看,公司经营活动产生的现金流在波动上升。

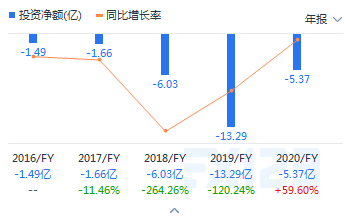

中微公司不仅仅在刻蚀机和MOCVD设备上不断的投入研发,还通过对外投资来提升公司产业链,扩大客户群体,对公司现有项目形成互补的促进作用。

(四)财务指标

|

|

2020 |

2019 |

2018 |

|

销售净利率 |

21.66% |

9.69% |

5.54% |

|

销售毛利率 |

37.67% |

34.93% |

35.50% |

|

净资产收益率 |

12.11% |

6.71% |

7.48% |

|

净资产收益率-摊薄 |

11.27% |

5.03% |

4.29% |

从中微公司的盈利指标来看,公司的各项指标均在好转,净利率和毛利率在快速上升,净资产收益率也有所好转,整体来看公司盈利能力和股东获利能力是在上升的。

|

|

2020 |

2019 |

2018 |

2017 |

2016 |

|

营业周期(天) |

318.15 |

400.94 |

465.58 |

493.16 |

463.21 |

|

存货周转率(次) |

1.32 |

1.08 |

0.99 |

0.98 |

1.06 |

|

存货周转天数(天) |

273.33 |

331.83 |

364.48 |

369.19 |

339.78 |

|

应收账款周转天数(天) |

44.82 |

69.11 |

101.1 |

123.97 |

123.42 |

从公司运营指标来看,公司营业周期、存货周期和应收账款周转天数均在逐渐缩短,运营效率有所提升,但是由于公司产品特性,所以营业周期还比较长。

|

|

2020 |

2019 |

2018 |

2017 |

2016 |

|

流动比率 |

3.41 |

4.29 |

2.12 |

1.04 |

0.46 |

|

速动比率 |

2.48 |

3 |

0.88 |

0.51 |

0.25 |

|

保守速动比率 |

2.48 |

3 |

0.88 |

0.51 |

0.25 |

|

资产负债比率 |

24.68% |

21.43% |

40.09% |

88.30% |

180.74% |

从公司偿债能力来看,公司的流动比率和速动比率有所增加,尤其在2019-2020年间,公司的流动比率和速动比率均大于2,说明公司有足够的现金流来偿还短期债务,随着公司经营快速上升,经营资金足够偿还负债,同时公司更多通过权益融资来获得市场资金,所以资产负债率下降较快。

总体来看,公司的各项财务指标有明显改善,短期内也不会出现偿债风险,整体经营情况较好。

三、风险提示

1、公司所处行业竞争激烈,大部分市场份额依旧被国外产商所占领,公司需要投入大量的研发经费,并且能够将研发投入转化为实际产出才能够提升公司在市场中的地位及竞争力,一旦公司的研发投入过少或者研发投入无法实际落地变现,则对公司未来发展会产生重大不利影响。

2、公司未来发展依赖于下游半导体产商的资本自出变化,虽然半导体行业整体景气度的提升,全球半导体设备市场呈现快速增长态势,但在行业景气度下降过程中,半导体产业则可能削减资本支出,从而对半导体设备的需求产生不利影响。

3、公司在全球范围内销售产品,在多个国家或地区注册知识产权,但不同国别、不同的法律体系对知识产权的权利范围的解释和认定存在差异,若未能深刻理解往往会引发争议甚至诉讼,并随之影响业务经营。

4、近年来,国际贸易摩擦不断,部分国家通过贸易保护的手段,试图制约中国相关产业的发展。公司始终严格遵守中国和他国法律,一直保持与相关国家政府部门的及时沟通。公司的部分业务在海外,存在一定的国际贸易摩擦风险。