工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、公司基本面情况分析

1、利润表

从科大讯飞利润表来看,公司的主要收入来自于营业收入,并且是公司的主要收入来源,这说明公司的收入比较健康,公司各项经营比率均仅在2014年出现负增长,其余年份营业收入增长均高于25%,说明公司营业收入增长保持比较快的速度。10年间,在公司营业收入快速增长的同时,公司的营业成本也在快速增长,公司主要营业成本构成主要来自于公司的四大产品:教育产品和服务、信息工程、开放平台、智能硬件,从公司营业成本占比来看基本占据公司50%的营业收入,但从该项比例来看,公司的毛利率还不错,稳定在50%左右。但是从营业利润率和净利润占公司营业收入比重来看,公司营业收入占比大部分年份在10%,2014年出现较大幅度上升,主要原因是成本以及费用下降,股营业收入以及净利润占比分别为24%以及22%。公司净利润比重较营业利润比重下降不多,说明公司营业外收入以及支出消耗公司成本不多。

总体来看,公司的营业收入增长比较稳定,净利润也维持相对稳定的状态,说明公司经营状况良好,但是在成本和费用控制方面还需要提升。

2、资产负债表

公司流动资产一直是公司的主要资产,其占比历年来均超过50%,最高值为57%,而公司流动资产中应收账款占比较大,基本维持在17%以上,最高达到了25%,说明公司通过赊销来销售一定量的产品,这有可能导致公司资产坏账,从而降低资产质量。公司存货占比不高,甚至有下降的趋势,说明公司的产品积压情况较轻,商品流动性较高。公司固定资产净额维持在相对稳定的水平,在10%附近波动,说明公司固定资产价值相对稳定,对公司资产影响较小。公司负债中以流动负债为主,10年间流动负债占比波动较大,从2010到2012年逐渐上升,2012-2015年又下降,后稳步上升,在2019年达到34%,公司总负债变动跟流动负债变动基本一致,主要原因是流动负值是负债的主要组成部分,其变动牵动着总负债的变动。负债占负债及所有者权益的比重在波动上升,最高在2013年达到了46%,2019年为42%。而所有者权益变动从2010年的69%下降到了2019年的58%,但是期间在2016年公司所有者权益比这个达到了78%。

总体来看,公司资产组成比较合理,负债比重不高,说明公司不是重负债企业,公司的经营收益能够维持公司日常经营,不需要借助的大量的负债。

3、财务指标分析

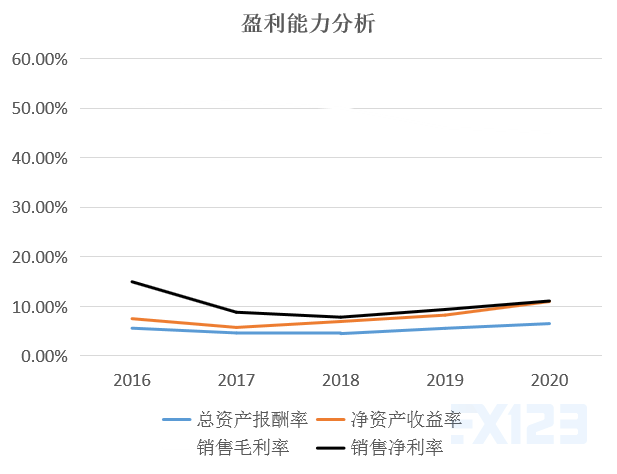

科大讯飞2016-2018年总资产报酬率小幅下降,在2019年恢复上涨,并在2020年突破前值达到6.51%。说明科大讯飞的运营效率还需要提升,需要更加注重成本和费用的管理,提升公司利润总额。

科大讯飞净资产收益率在波动上升,尤其是2018-2020年,上升明显。主要原因是2018年开始科大讯飞的净利润上升明显,公司经营效益提升。

科大讯飞销售毛利率和销售净利率在波动下降,主要原因是科大讯飞在多元化发展中营业成本和研发支出快速上升导致

总体来看,科大讯飞在多元化发展中业务范围得到了拓展,但是公司盈利能力略有下降,公司应该在成本和费用管理上多下功夫,在保持研发投入增长的同时能够尽可能降低营业成本的支出。

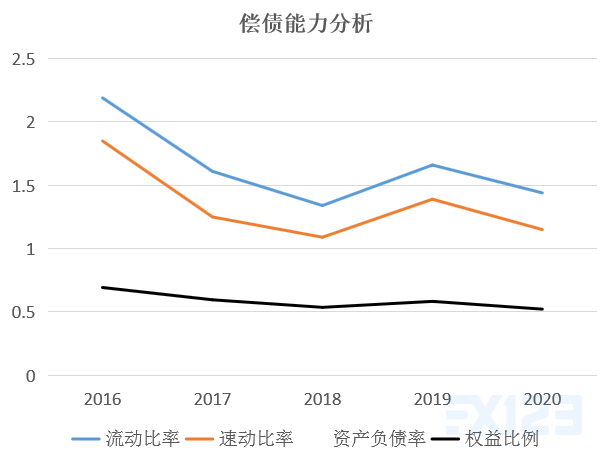

科大讯飞的流动比率和速动比率在逐年下降,但是这两种比率均大于1,说明科大讯飞的流动资产和速动资产刚好可以偿还流动负债,短期来看公司不会出现违约风险。

科大讯飞的资产负债率在波动上升,公司负债主要来自于流动负债中的经营性负债,多为无息负债,该负债的上升虽然会增加公司短期偿债压力但是也有利于提升公司的资产利用率。

从科大讯飞的权益比率来看,公司的主要资产来自于所有者权益中的实收资本和资本公积,这两项资产代表着市场投资者对于公司经营的认同,也有利于公司借助权益资本快速发展。

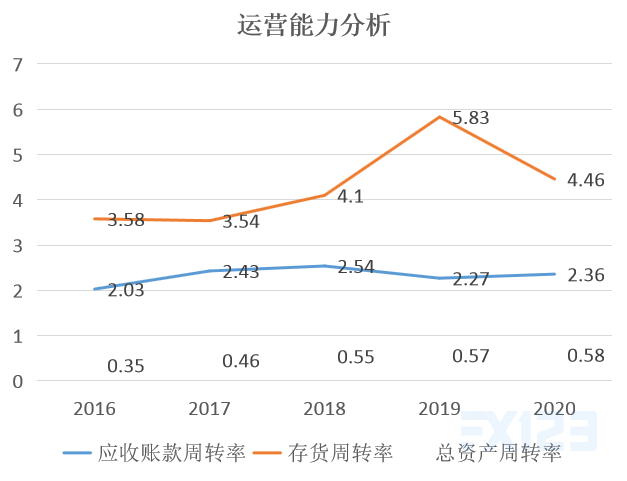

科大讯飞应收账款周转率在波动上升,说明公司的回款速度上升,有利于提升公司资产利用率 存货周转率在上升,说明公司存货周转加快,存货积压降低,公司产品受市场欢迎度上升,存货贬值风险下降

科大讯飞总资产周转率也在逐渐上升,公司资产周转率上升有利于提升公司的运营效率,加快公司的发展速度,这是因为公司每年不断的投入研发,拓展产品覆盖范围,多元化发展促使公司产品附加值上升,产品运营能力上升

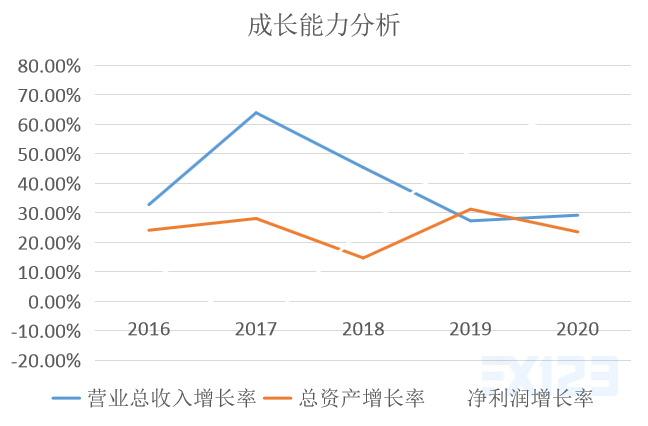

从科大讯飞的营业总收入增长率来看,公司收入增长在2016-2017年出现较大增长,增长主要来自于新增政法业务的快速上升,这得益于公司多元化发展。2018-2020年虽然收入增速下降,但是依旧维持正向增长,增长率均高于25%。

公司总资产增长率在2018年增速较慢,其余年份增长均高于20%,主要原因是2018年公司偿还到期债务导致资产减小

公司净利润在2017年变为负值,主要原因是随着公司多元化发展,公司的成本没有得到很好的控制,导致营业支出过高,净利润为负值,经过公司内部调整后公司在2018年净利润恢复正向增长,增速逐年上升。

总的来看,科大讯飞在经过多元化发展后公司的成长能力有一定的提升

三、竞争优劣势

1、竞争优势

科大讯飞深耕人工智能赛道二十多年,其语音技术和图像识别技术已经领先国内同行。与此同时,就目前对科大讯飞业绩贡献最多的智慧教育而言,其市场占有率是第二名的腾讯的五倍以上,由于智慧教育和智慧医疗项目不仅仅考验实施公司的技术能力,同样考验公司的实施和维护等落地能力,科大讯飞在这方面所掌握的消费者数据、信息及落地能力绝非一般企业可以比拟。

2、竞争劣势

全球人工智能企业竞争以科技巨头为主,其中美国人工智能企业占据市场较大份额,科技巨头是行业内最重要的力量,具备数据、技术、资本等优势,结合自主研发和兼并收购共同发力,将在AI领域进行全方位跨层次布局,引领行业发展。其中,具有综合数据优势的互联网企业如Google、百度等,全面布局人工智能行业。基于场景的互联网企业如Facebook、苹果、亚马逊、阿里巴巴、腾讯等,将人工智能与自身业务深度结合,不断提升产品功能和用户体验;传统科技巨头企业,如IBM、微软等,面向企业级用户搭建智能平台系统。但总体来看,美国人工智能企业占据市场较大份额,美国巨头呈现全产业布局的特征,而中国巨头主要集中在应用层,技术层近年来有所突破。科大讯飞在产业链上游竞争优势很差,对外具有一定的依赖性,这不利于公司未来发展。

四、总结

总体来看,机器翻译行业未来发展前景较广,科大讯飞在国内具有龙头的地位,其语音技术和图像识别技术较为先进,可能优先享受到行业发展红利,且其总体财务指标良好,未出现明显的财务风险,未来发展潜力较大。