工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、奈雪的茶公司分析

(一)公司产品

1、现制茶饮

公司开发了一系列经典、流行的茶饮,包括鲜果茶、鲜奶茶及纯茶,于2020年,公司的三大畅销经典茶饮产品售出逾21.8百万杯,总共贡献同期我们现制茶饮总销售额的27.6%。

2、季节性茶饮

3、烘焙产品

4、伴手礼及零售产品

(二)公司门店情况

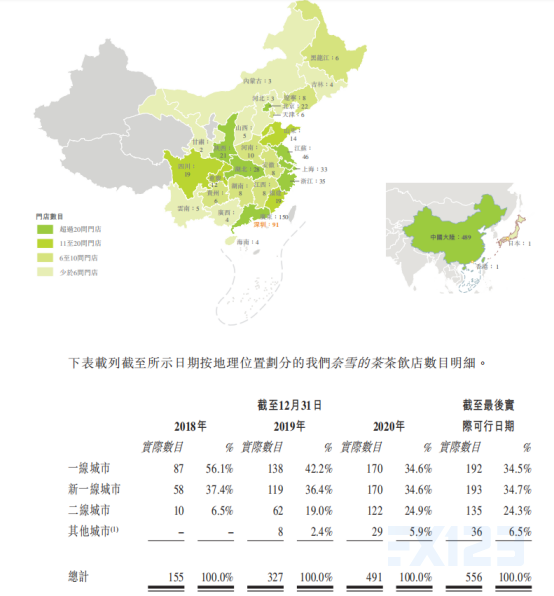

奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络,如下图所所示。公司的主要收入来自于一线城市提供的,但是二线城市占收入比重上升较一线城市快。总体来看,公司店内首映比重在快速下降,应用程序下单占比逐渐超过店内收银。从外卖情况来看,截止2020年末,公司外卖订单上升到了31.9%,依旧是非外卖订单为主要销售形式。

从销售额来看,平均单店日销售额3年来所有城市均在下降,一线城市下降幅度较小,原因是公司深耕一线城市,具有成熟的经验,同时一线城市人均消费水平较高,对于高端现制茶饮价格上有较高的容忍度,这个从每笔订单平均销售价值一线城市在逐年上升,但是新一线城市和二线城市在逐年下降也可以看出。

(三)公司财务情况

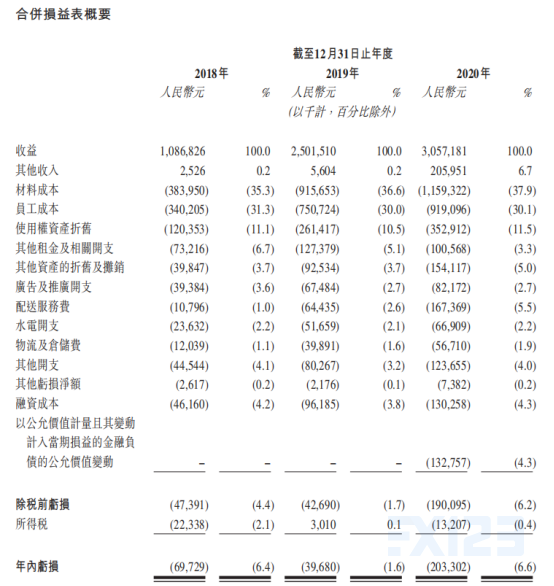

从公司损益表可以看出,公司其他收益在上升,主要是包装食品及即饮饮品销售上升带来的,公司的主要成本来自于材料成本和员工成本,占比均高于30%,材料成本有逐年上升的趋势;随着外卖服务的开通,公司的配送服务费也在快速上升,总体来看公司目前还处于亏损状态,在2019年公司亏损有所好转,但是在2020年进一步恶化,主要原因是新冠病毒期间隔离,无论是线上还是线下的业务均出现严重下滑,但是随着国内疫情得到控制,餐饮行业会逐渐回暖,这有利于公司业绩回升。

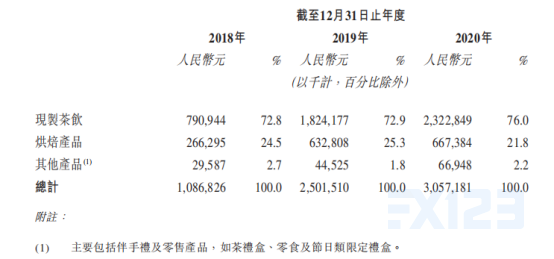

从收益明细来看,公司的主要收入来自于现制茶饮,并且现制茶饮的收入比重在逐年上升,其次烘焙产品的在公司收入中的比重也比较重要,占比波动下降,在2020年为21.8%。

从渠道来看,奈雪的茶的订单从2018-2020年分别有4.4%、12.5%和22.9%为客户通过微信及支付宝小程序、奈雪的茶应用程序及其他第三方外卖平台下单。

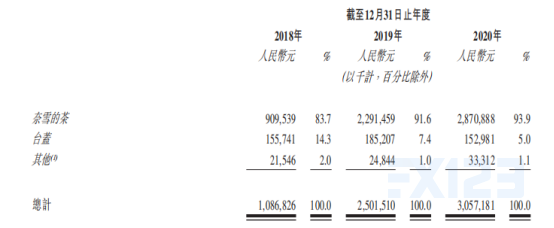

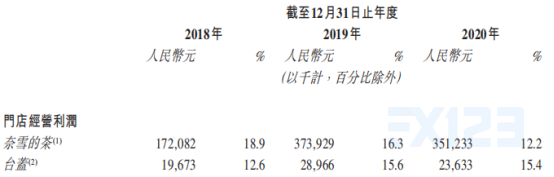

从品牌来看,奈雪的茶门店经营利润率从2018年至2019年期间均有下跌,分别为24.9%及25.3%,主要原因是奈雪的茶近年扩张迅速,导致员工成本和材料成本迅速上升。台盖的门店经营利润率波动上升,2018-2020年分别为12.6/15.6/15.4。

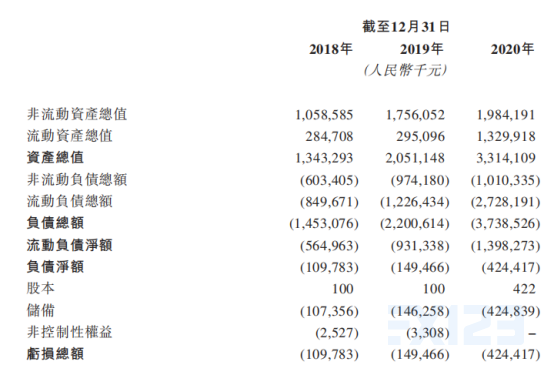

从公司的资产结构来看,公司以非流动资产为主,流动资产中现金及现金等价物占比较大。公司负债以流动负债为主,主要分为两块,一是贸易及其他应付款,二是可赎回注资。根据公司招股书报道,截止2021年4月30日,公司以共军价值计量且其变动计入当期损益的金融负债以及可赎回注资已减至领,说明公司的负债有所下降,公司具体负债情况还需要看公司后续公告,就目前招股书来看,公司的负债较高,存在难以获得融资,资金量断裂的风险。

从公司运营效率来看,公司存货周转天数由2018年31天减少至2020年28.5天,期间2019年存货周转最快为23天,主要原因是2018-2019年间公司租赁额外仓库及在不同城市委聘更多地方供应商以服务中国各地的奈雪的茶茶饮店,大幅度提升了公司的存货及分销效率,2020年下降的主要原因是新冠爆发导致社会消费降低,公司产品滞销,存货增加。预期未来公司随着新冠疫情影响下降,存货周转率会上升至2019年水平。

公司应收账款周转天数较短,这是由于公司经营性质决定的,公司的产品在客户下单付款后能够快速制作并交货,所以公司的资金回流速度较快。

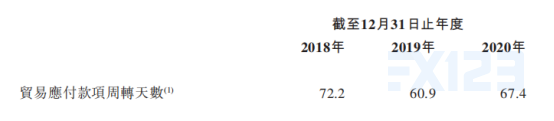

公司应付款周转天数有波动,但是基本维持在60天以上,且应付账款占负债总额较大,说明公司需要保持一定的资金流动性用于偿还应付款,否则一旦构成违约会影响公司信誉及未来融资能力,不利于公司未来经营。

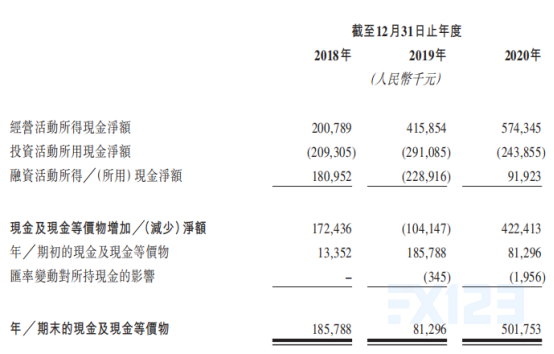

公司经营活动产生的现金流净额在逐年上升,说明公司经营有所好转,经营活动产生的现金流能够支撑公司投资及融资互动所需的现金流。公司投资活动现金呈现持续流出的状态,主要是用于扩张茶饮网络所支付的物业及设备。

从公司财务比率来看,公司流动比率和速动比率均不乐观,短期来看公司面临偿债风险。

总体来看,公司目前经营正常,主要表现在收入保持稳定增长,但是公司目前处于亏损状态,且资产负债率很高,短期偿债能力较差,疫情对于公司产生较大的冲击,但是就疫情后公司的恢复程度目前还不能确定,公司所处行业未来发展前景较好,但是公司能否保持行业地位也需要看公司实际经营情况。就目前管理层想法和公司经营策略来看,公司经营理念较高,符合当前时代背景,但是具体落地也需要等待公司半年报的、年报的答案。公司的运营效率保持不错,这是由于公司所处行业特性所致,公司能够快速回款,但是快速回款的同时应该保持公司产品销量的增长,这样才能让存货周转继续提升,从公司销售数据来看,公司的单店销量是有所降低的,这有两种可能,一是由于公司茶饮网络扩展,店面增加稀释了单店的销量;二是公司的茶品独特性下降,不能持续性的吸引顾客,如果是第一种我们可以认为公司经营维持增长,如果是第二种就不乐观,这是我们后续在公司发布报告的时候需要去注意的问题。

四、公司优劣势分析

(一)优势

1、奈雪的茶拥有丰富的推广和拓客经验,与客户互动能力较强。公司在2019年推出奈雪的茶会员体系,注册会员人数由2019年3.9百万人上升到2020年27.9百万人,公司的茶订单49%来自于奈雪的茶会员,2020年四季度29.8%的活跃会员为扶沟会员,这位公司带来了忠实定的客户群和收入。

2、公司品牌经营较好,且公司店面装修舒适,能够持续吸引顾客。

3、公司有自己的茶文化,不断推出的新品也能够吸引顾客,且销量不错,说明公司在新品研究和消费者饮茶口味方面把握较好,这位公司持续创收提供了基本条件。

(二)劣势

1、公司的成本及运营开支占比较高,其中原材料2018-2020年占总收益比重为35.3%、36.6%、37.9%,员工成本为31.3%、30%、30.1%,租金开支分别为17.8%、15.6%、14.8%。随着我国人力成本逐渐上升,商业化地区租金成本上升,这会给公司带来较大的成本支出压力。

2、公司的负债较高,面临较大的债务风险。公司的成本和人工支出较大,且目前没有应对政策

五、风险提示

1、奈雪的茶在过去几年内由于不断扩大业务规模及拓展茶饮网络,所以公司扩损逐渐扩大,2018-2020年亏损净额分别为69.7百万元、39.7百万元和203.3百万元,未来不确定公司经营能否好转。公司所处行业是一个十分注重创新和消费者体验的行业,一旦公司难以把握消费的喜好或不能不断推出受消费者喜爱的产品,将会失去客户,降低公司的收入;同时公司所处行业也是一个高竞争的行业,市场准入门槛低,不断有新品牌出现在市场中,公司的市场份额面临下降的危险,这也意味着公司收入会下降。

2、近年来食品安全越来越受到消费者的重视,公司的供应商数量较多,对于原材料及预制产品的质量和成本把控较难,一旦出现产品质量问题,会降低公司的商誉,对公司未来经营造成不利影响。同时公司经营成本受原材料价格波动影响较大,且原材料保质期较短,一旦原材料价格上升或存货管理不合理,会对公司未来业绩将会产生较大的影响。