工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、行业内企业发展情况

磷酸铁锂电池端集中度提升带动材料端集中度提升。2019年磷酸铁锂动力电池CR3为85%,2020年1-7月CR3为86%。2019年磷酸铁锂材料CR3为61%,2020年1-7月CR3为45%。随着非动力占比提升,下游客户趋于分散,材料端集中度短期 也有所下降。行业竞争激烈,产能结构性过剩,但头部厂家满产满销,优势明显。磷酸铁锂电池环节和材料环节竞争都十分激烈,行业产能过剩,利用率低下。但头部厂家基本满产满销,产能利用率高。高产能利用率摊薄生产成本,进一步加强头部厂家竞争力。

磷酸铁锂能量密度稍低,但性能稳定安全。目前常见的正极材料主要有钴酸锂(LCO)、磷酸铁锂(LFP)和三元(NCM)。钴酸锂是最先商业化的正极材料,电压高、振实密度高、结构稳定、安全性好,但成本高且克容量低。三元材料根据镍钴锰的含量不同,容量和成本有所差异,整体能量密度高于磷酸铁锂和钴酸锂。镍含量越高、钴含量越低,克容量越高,初始原材料成本越低。磷酸铁锂克容量介于两者中间,循环性能好,安全性好。

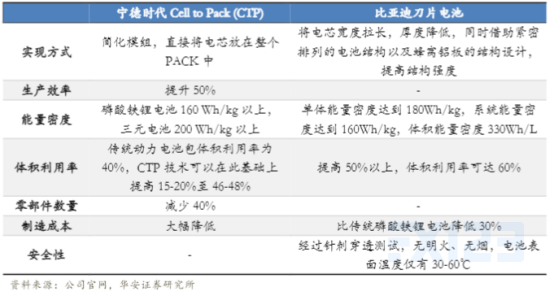

“CTP”和“刀片电池”提高能量密度、降低成本,利好磷酸铁锂发展。两个方案有异曲同工的效果,本质上都是通过提高体积利用率,简化电池包结构达到提高能量密度和降低成本的效果。两者都能将磷酸铁锂的能量密度提高到160Wh/kg。主要区别在于“刀片”的核心在于大尺寸电芯,而“CTP”的重点是简化模组结构。“刀片”技术本身就是基于磷酸铁锂的材料体系,利好磷酸铁锂发展。而“CTP”的简化模组的前提在于电芯层面的良品率和一致性达到一定高度,也正是磷酸铁锂电池的优势所在。

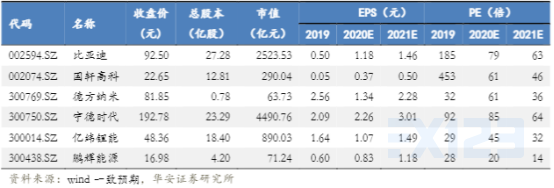

1、国轩高科公司从事新能源汽车动力锂电池自主研发、生产和销售,产品应用于纯电动、混合动力等新能源汽车领域。2019年公司国内动力电池装机量为3.2Gwh,市占率为5.2%,排名第三,仅次于宁德时代、比亚迪;磷酸铁锂装机量为3.0GWh,市占率为15%,排名第二。公司先后与北汽、上汽、江淮、奇瑞、长安、吉利、宇通、中通等国内优秀整车建立战略合作,和华为签订协议开展锂电领域多方探讨和战略合作,与BOSCH、TATA、荷兰 Ebusco 等国际客户达成合作。2020年5月,拟向中国大众定增募资不低于60亿元,定增及股份转让完成后,中国大众持有国轩高科的股权占比26.47%,成为第一大股东。

2、比亚迪公司主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。2019年公司磷酸铁锂装机量为2.6GWh,市占率为13%,仅次于国轩高科和宁德时代。

3、德方纳米公司是国内首家纳米磷酸铁锂生产企业,深耕纳米磷酸铁锂十余年,2019年销量2.34万吨,市场占有率29%,占据行业龙头地位。公司客户资源优质,宁德时代、亿纬锂能为前两大客户;储能收入占比稳步增长,积极开拓新客户。公司为业内唯一一家采用液相法 生产磷酸铁锂的企业, 独特工艺奠立成本性能双重优势。8.4宁德时代公司是全球领先的动力电池系统提供商,业务主要覆盖新能源汽车的动力电池系统、储能系统和锂电池材料领域,致力于为全球新能源应用提供一流解决方案。2019年公司国内动力电池装机量为31.71GWh,市占率为51%,排名第一;磷酸铁锂装机量11.5GWh,市占率57%,排名第一。

4、亿纬锂能公司是国内锂原电池行业龙头,锂离子电池技术行业领先,业务主要包括消费电池和动力电池的研发、生产和销售。2019年国内动力电池装机量1.74GWh,市占率为2.8%,排名第五;磷酸铁锂装机量1.72GWh,市占率为9%,排名第四。

四、风险提示

1、磷酸铁锂增长不及预期

2、近年来新能源汽车电池爆炸的案例逐渐上升,虽然大部分新能源汽车电池爆炸的案例发生在三元锂电池上,但是同处于新能源行业,难免会影响磷酸铁锂的发展。

3、下表为磷酸铁锂产能及市占率统计,当前国内磷酸铁锂产能相对较低,产能如果无法扩大,满足市场需求量的增长,则业绩增长也会有限,产能方面三元锂电池也具有较大优势。

参考来源:华安证券