亚洲股指:

⦁ 澳大利亚

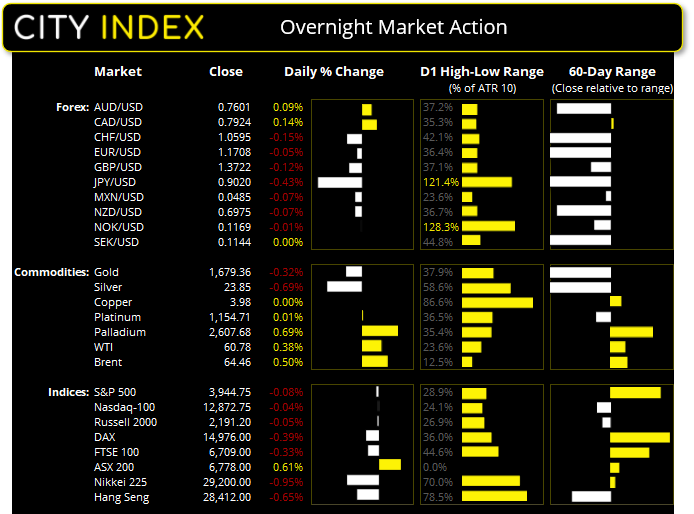

ASX200指数上涨52.3点(+0.78%),收于6790.70点

⦁ 日本日经225指数下跌239.47点(-0.81%),目前交投于29195.43点

⦁ 香港恒生指数下跌118点(-0.41%),目前交投于28459.50点

英国和欧洲:

⦁ 英国富时100指数期货目前下跌22.5点(-0.33%),现货市场现有望开于6749.62点

⦁ 欧洲斯托克50指数期货目前下跌13点(-0.34%),现货市场现有望开于3913.20点

⦁ 德国DAX指数期货目前下跌59点(-0.39%),现货市场现有望开于14949.61点

美国周二收盘情况:

⦁ 道琼斯工业指数下跌104.41点(-0.31%),收于33066.96点

⦁ 标普500指数下跌12.54点(-0.32%),收于3958.55点

⦁ 纳

斯达克100指数下跌69.21点(-0.53%),收于12896.53点

富时100指数收于8日高点,并自10日指数均线反弹。指数本交易日收报6772.12,且未全面测试6800目标位,在其攻向周期新高前,自当前水平反弹的潜力似乎有限。股票方面,英国国际航空集团(ICAG)和巴克莱银行(BARC)表现最佳,分别斩获5.1%和4.9%涨幅,而Fresnillo (FRES)和Ocado (OCDO)表现垫底,分别下跌4.1%和2.3%。

⦁ 美债殖利率隔夜小幅走高,10年期美债殖利率现交投于1.74%,30年期美债殖利率落在2.4%。

⦁ 沪深300指数和东证指数回吐昨天大部涨幅,分别下跌1.1%和0.8%。

⦁ 亚洲期货市场今天的表现指向今天疲弱开盘。

中国PMI扩张速度加快

中国制造业继续反弹,主要的PMI指标升至51.9,高于前值50.6。服务业PMI也升至56.3,创下4个月高点,优于前值51.4。考虑到制造业增速加快,服务业也攀升了4.9个点,围绕中国经济放缓的担忧得以平息。

外汇:美元/日元触及1年新高

日元是隔夜表现最差的主要货币,兑对手货币全线下行,唯一的明显波动来自美元/日元,作为仅有超过10天ATR并创下新高的货币对,美元/日元攻入111.00略下方。但多头可能要小心于高位直接建仓做多,因为今天余下时间内,汇价基于当前水平的上行潜力存疑。

⦁ 欧元/美元昨天探入4个月低点,目前交投于1.1700关口略上方。动能现支持进一步下行,下个主要支撑位在1.1600略上方11月低点附近。

⦁ 美元/瑞郎紧随美元/日元推高并于隔夜攻入7月以来最高水平。对日内交易员来说,偏见仍为看涨,下个主要阻力区落在0.9450/67附近。

⦁ 欧元/英镑昨日收于13个月低点,但仍高于周一看涨pinbar低点。因此,货币对仍有可能迎来均值回归式冲高,不过欧洲开盘前,当前水平上的下行风险更为突出。

⦁ 英镑/瑞郎上行潜力仍受制于1.3000阻力位,价格于该关键阻力水平下方连续构筑两根看跌pinbar。这也是一条内包线,显示价格于当前高位受到压制。

澳元/加元触及200日指数均线

加元过去几周表现优于澳元,澳元/加元也因此于日线图形成下降趋势。我们近期看到了两条大型看跌K线成形,汇价收于200日指数均线下方后反弹走高。鉴于货币对已构筑两根看跌锤子线,昨天也形成了看跌外包日线,因此,我们将观察汇价是否会下破200日指数均线。

⦁ 昨天高点下方仍然看跌。

⦁ 失守昨天低点/ 200日指数均线,看跌继续。

⦁ 初始目标位在0.9535低位附近,下破则聚焦0.9457低点。

大宗商品:黄金触及关键低点

黄金隔夜重新测试1680支撑位,近期看跌动能回升表明我们或看到金价测试1760支撑位 (甚至下破此处)。若失守该价位,则代表了空头的一次重大胜利,且随着价格加速下挫,黄金或重回看跌通道内部。

银价在昨天收盘跌破24美元后,隔夜测试今年最低价位,如果金价下破走跌,我们预测银价也会随之推低。

钯金周一探入2514支撑然后反弹,一度触及两日高点。虽然仍处在初期阶段,但这至少表明价格或于原突破水平上方低点抬高,并有可能重回长线看涨趋势。

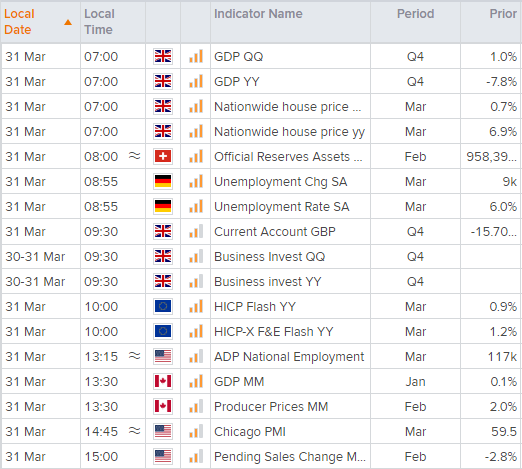

接下来的经济日历 (格林威治时间)

请参阅我们的经济日历,了解今天完整的数据和事件日程,并通过最新市场新闻和分析随时把脉市场动态。

⦁ 欧洲时段重点事件为英国G

DP发布,不过预计4季度增长保持1.0%不做修正。因此,若数据大幅下修(尤其如果最终为负值),或导致英镑货币对部分后续跌势。

⦁ 拜登计划在美国时段结束前就基础设施问题发表讲话。

工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡: