工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

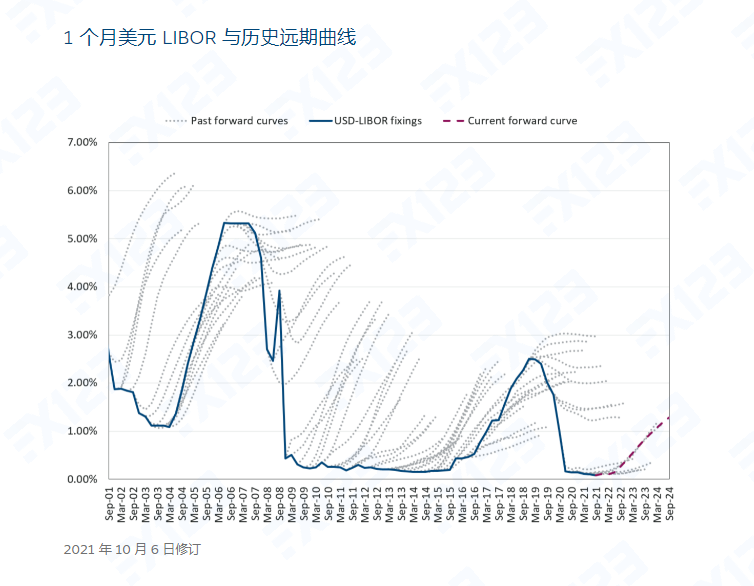

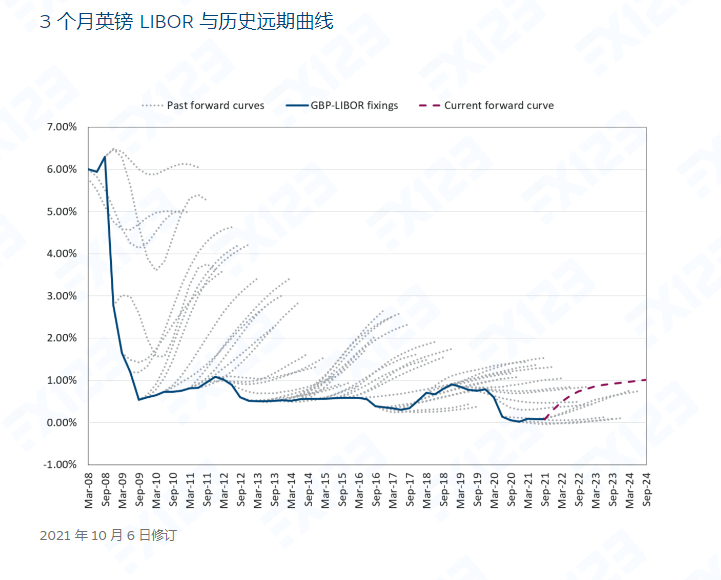

美元LIBOR和SOFR远期曲线

1个月和3个月的美元LIBOR远期曲线代表了市场对来自易于观察的贸易数据(包括欧洲美元存款、欧洲美元期货和LIBOR掉期利率)的未来定价的预期。有担保隔夜融资利率(SOFR)远期曲线代表基于SOFR期货合约的隐含远期利率。两条曲线都反映了联邦公开市场委员会(FOMC)政策的未来预期,但LIBOR是前瞻性期限利率,而SOFR是隔夜利率。LIBOR还包括SOFR中不固有的信用风险组成部分。远期曲线通常可用于预测和承销浮动利率债务。

下图绘制了过去LIBOR实际路径上的远期曲线。他们表明,远期曲线在未来六个月左右的时间里一直是一个比较准确的预测指标,为近期更可预见的市场事件定价。除此之外,它们通常并不准确,因为市场不会进一步预测和不太确定的事件。这就是远期利率预测中出现显着delta或“错误”的原因,尤其是当重大意外事件影响LIBOR时会夸大错误。

远期曲线仍然是承销的重要基础案例,大多数投资者为压力测试添加了各种情景。

rrh123评测:该网站内容不错